Estudo:taxas de imposto efetivas muito baixas geralmente não refletem altos níveis de evasão fiscal corporativa

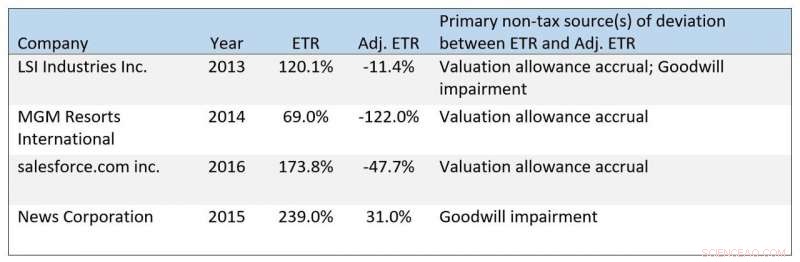

p Exemplos adicionais de ETRs que são artificialmente baixos por motivos não fiscais. Crédito:Casey M. Schwab, Bridget Stomberg, Junwei Xia

p Exemplos adicionais de ETRs que são artificialmente baixos por motivos não fiscais. Crédito:Casey M. Schwab, Bridget Stomberg, Junwei Xia

p As baixas taxas de impostos efetivas das empresas têm atraído a ira de políticos, formuladores de políticas, a mídia e o público. Conforme o Congresso começa a debater mudanças nos impostos corporativos para financiar parcialmente um plano de orçamento de US $ 3,5 trilhões, o governo Biden está levantando questões sobre quanto as empresas pagam em impostos. Mas uma nova pesquisa da Escola de Negócios Kelley da Universidade de Indiana e colegas de pesquisa em outros lugares sugere que alíquotas de imposto efetivas muito baixas geralmente não refletem altos níveis de evasão fiscal. p Taxas efetivas de impostos, ou ETRs, são uma medida de despesa tributária calculada de acordo com os Princípios Contábeis Geralmente Aceitos nos EUA como uma porcentagem da renda antes dos impostos. Para entender melhor o escopo das limitações potenciais dos ETRs, os pesquisadores criaram um "ETR ajustado" para quase 15, 800 observações de ano da empresa de 3, 375 empresas entre 2008 e 2016 para remover itens em grande parte não relacionados à evasão fiscal.

p Os pesquisadores definiram a evasão fiscal como estratégias de planejamento tributário que os gerentes usam para reduzir a carga tributária explícita de sua empresa, como reivindicar créditos fiscais e transferir receita para jurisdições de baixa tributação.

p O estudo descobriu que as empresas costumam relatar ETRs baixos não por causa da evasão fiscal agressiva no ano atual, mas sim por causa de mudanças no desempenho ou acordos fiscais favoráveis com o IRS.

p "Os usuários das demonstrações financeiras costumam comparar as despesas com impostos como uma porcentagem da receita com a taxa de imposto legal. Quando a proporção é menor, alguns podem pensar que a empresa está se envolvendo em peripécias fiscais, mas nossa pesquisa descobre que muitas vezes não é o caso, "disse Bridget Stomberg, professor associado de contabilidade e bolsista do corpo docente Weimer na Kelley School of Business. "Descobrimos que muitas vezes, ETRs muito baixos - aqueles abaixo de 5% - podem ser atribuídos a mudanças no desempenho que afetam o ETR devido às regras do US GAAP. "

p Por exemplo, Stomberg disse que a American Airlines relatou um ETR de apenas 10% em 2014 e um ETR negativo em 2015. As pessoas podem comparar essas taxas com a taxa de imposto federal legal - que era de 35% naqueles anos - e concluir que a empresa estava fazendo algo agressivo contra reduzir sua responsabilidade tributária.

p "Contudo, nesses casos, esses baixos ETRs refletem uma reviravolta no desempenho operacional da American que permite à empresa deduzir perdas geradas em períodos anteriores - uma política fiscal perfeitamente legal e sólida, "Stomberg disse. Outras companhias aéreas, como Delta e United relataram padrões semelhantes após a crise financeira, que atingiu o setor de aviação de maneira particularmente forte.

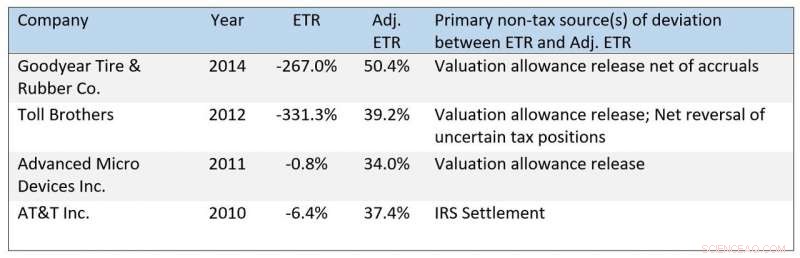

p Empresas em outros setores também podem ter seus ETRs afetados dessa forma. Goodyear Tire &Rubber Co. relatou um ETR negativo em 2016, o que teria sido quase 20%, ignorando os efeitos contábeis das perdas do ano anterior e sua recuperação subsequente.

p “Mesmo as ETRs que são baixas por motivos relacionados ao comportamento tributário da empresa nem sempre sinalizam uma evasão fiscal agressiva que as autoridades fiscais costumam derrubar, "disse Casey Schwab, um dos co-autores do estudo e professor e Ryan Endowed Chair em Contabilidade na Universidade do Norte do Texas G. Brint Ryan College of Business. "As regras do US GAAP limitam a capacidade das empresas de reconhecer todos os benefícios fiscais de uma posição fiscal incerta ou agressiva no ano em que a posição é inicialmente relatada ao IRS. Se uma empresa posteriormente definir a posição favoravelmente com o IRS - ou se o IRS o fizer não auditar a posição antes que o prazo de prescrição expire - reconhece aqueles benefícios fiscais não reconhecidos anteriormente, o que reduz o ETR. "

p Por exemplo, A AT&T acertou favoravelmente uma auditoria do IRS sobre sua reestruturação em 2010. Como resultado, a empresa relatou um ETR negativo para o ano. "Dado que o IRS efetivamente concordou com as posições fiscais subjacentes ao acordo, é difícil argumentar que o baixo ETR da AT&T indica uma evasão fiscal agressiva, "Schwab acrescentou." Além disso, A decisão da AT&T de não reconhecer os benefícios fiscais desta posição enquanto seu resultado era incerto pode beneficiar os acionistas. "

p Exemplos adicionais de ETRs que são altos por motivos não fiscais. Crédito:Casey M. Schwab, Bridget Stomberg, Junwei Xia,

p Exemplos adicionais de ETRs que são altos por motivos não fiscais. Crédito:Casey M. Schwab, Bridget Stomberg, Junwei Xia,

p Os pesquisadores agregaram itens que reduzem a ETR de uma empresa em um ano específico (excluindo impostos estaduais) e compararam a magnitude relativa dos itens agregados. Essa análise indica que o impacto de reivindicar créditos fiscais ou transferir receita para jurisdições de baixa tributação - o que as pessoas geralmente consideram estratégias de planejamento tributário corporativo - é relativamente menor para empresas que relatam baixas ETRs.

p Em vez de, itens não fiscais, como liberações de abatimento de avaliação e contabilização de posições fiscais incertas, são os principais responsáveis por essas baixas ETRs.

p "Esta descoberta é surpreendente, e mudou a forma como interpreto ETRs muito baixas ", disse Junwei Xia, professor assistente de contabilidade na Texas A&M University Mays Business School e outro dos co-autores do estudo. "Os usuários precisam ter cuidado antes de concluir que ETRs muito baixas sinalizam um comportamento fiscal corporativo agressivo."

p Embora os dados do estudo tenham terminado em 2016, discrepâncias entre GAAP e ETRs ajustados persistem. Por exemplo, salesforce.com relatou um ETR de -12,9% no ano fiscal de 2019. Contudo, após o ajuste para itens não fiscais, incluindo uma liberação de subsídio de avaliação que reduziu a ETR da empresa em aproximadamente 62,3%, salesforce.com teve uma ETR ajustada de 60,5%.

p Os pesquisadores também identificaram problemas com altos ETRs, que as empresas às vezes destacam para evitar o escrutínio sobre seu planejamento tributário. Contudo, itens, incluindo acréscimos de abono de avaliação, prejuízos de fundo de comércio e acordos fiscais desfavoráveis com o IRS podem aumentar ETRs GAAP, fazendo com que as empresas pareçam menos agressivas do que são. Por exemplo, A Moody's resolveu questões fiscais desfavoravelmente com o IRS em 2016, obrigando a empresa a acumular valores adicionais de impostos inesperados. Para um leitor desavisado, A ETR 50,6% GAAP da Moody's pode parecer benigna quando reflete um resultado desfavorável com o IRS. Sem o impacto do assentamento, A ETR GAAP da Moody's teria sido de 23,2%.

p Os pesquisadores também agregaram itens que aumentam a ETR de uma empresa em um ano específico (excluindo impostos estaduais) e compararam a magnitude relativa dos itens agregados. Esta análise indica que os itens não fiscais, como acréscimos de provisão para avaliação e os efeitos fiscais de prejuízos de fundo de comércio são relativamente maiores para empresas que relatam ETRs GAAP acima de 40%. Em contraste, itens de impostos são relativamente constantes em todos os valores de ETRs GAAP.

p "Os pesquisadores reconheceram as limitações dos ETRs do GAAP como uma medida de evasão fiscal e propuseram alternativas, como valores médios ao longo de vários anos, ajustando para as médias da indústria, ou olhando para pagamentos de impostos em vez de acréscimos, "Stomberg disse." No entanto, encontramos problemas semelhantes que atormentam essas medidas em vários graus. Fora do uso de ETRs ajustados, as medidas de um único ano de pagamentos de impostos como uma porcentagem da renda antes dos impostos oferecem a melhor alternativa. "

p O papel, "O que determina os ETRs? A influência relativa de impostos e outros fatores, "foi aceito pela revista Contemporary Accounting Research. Os co-autores são dois acadêmicos que trabalharam na Kelley - Casey Schwab e Junwei Xia.

p Os pesquisadores estão disponibilizando todos os seus dados publicamente.