Opinião:Por que os despejos de moradias devem ser suspensos para nos defender contra o coronavírus

p Crédito:Antonio Guillem / Shutterstock

p Crédito:Antonio Guillem / Shutterstock

p A pandemia COVID-19 é uma crise dupla que afeta a saúde pública e a economia. E ambos os aspectos estão atuando em nosso sistema habitacional - em nossas casas. p Mais e mais de nós somos orientados a ficar em casa, trabalhar de casa, ou para se isolar socialmente em casa. Nossas casas são a "primeira linha de defesa contra o surto de COVID-19", como afirma o Relator Especial da ONU sobre Habitação. Mas, dependendo de como nosso sistema de habitação responde, poderia piorar a dupla crise.

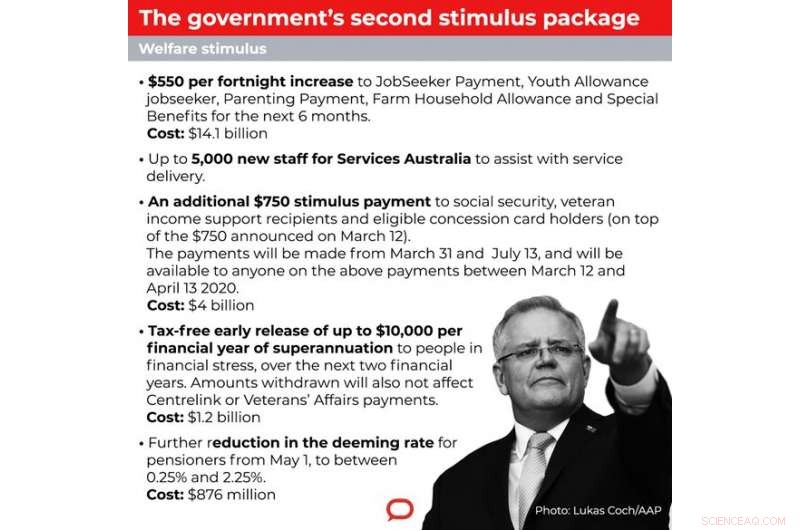

p Mais e mais trabalhadores estão perdendo turnos, ou perder empregos completamente, bem como a renda que eles usam para pagar suas casas - seja o aluguel ou a hipoteca. Na sexta, o primeiro-ministro anunciou que os estados trabalhariam em regras modelo para fornecer alívio aos inquilinos em "condições difíceis". No domingo, o governo federal agiu para substituir algumas das famílias de renda perdidas, dobrando temporariamente alguns pagamentos de seguridade social e fazendo doações em dinheiro para empresas.

p O risco de pessoas ficarem desabrigadas durante a pandemia ainda é alto. Algumas ações mais específicas são necessárias para fortalecer nossa primeira linha de defesa. Os governos devem implementar uma moratória sobre os despejos enquanto durar a crise. Mudanças semelhantes já foram feitas no exterior.

p

Despejos podem acontecer rapidamente

p Uma perda repentina de salários coloca os locatários em risco de atraso e os ocupantes dos proprietários em risco de inadimplência das hipotecas. Isso pode resultar em procedimentos legais para rescindir o contrato ou dar a posse ao banco ou outro credor, e, finalmente, despejo. Os inquilinos são vulneráveis à rescisão e despejo por uma série de outros motivos, também.

p Os locatários correm um risco particular porque os procedimentos de rescisão de atrasos de aluguel são rápidos. Você pode ir de um pagamento perdido para pedidos de rescisão em cerca de oito semanas em New South Wales. Outros estados e territórios são semelhantes.

p As finanças de muitos locatários já são precárias. Cerca de um terço dos locatários privados são famílias de baixa renda em situação de estresse habitacional (40% da base da renda familiar pagando mais de 30% da renda em aluguel). E 30% não têm $ 500 economizados para uma emergência.

p Os proprietários de casas com hipotecas também correm o risco de inadimplência devido à perda de renda. Cerca de 20% dos credores hipotecários já estão sob estresse hipotecário. Essa taxa cresceu no último ano, apesar dos cortes nas taxas.

p Agora os trabalhadores estão enfrentando perdas repentinas de renda e empregos. Vemos evidências generalizadas de uma desaceleração econômica em muitos setores, incluindo turismo, hospitalidade e artes. Trabalhadores ocasionais correm um risco particular de redução de renda se forem obrigados a isolar-se por longos períodos ou cuidar de familiares que não estão bem.

p

Uma violação de nossas defesas

p Um despejo é uma violação da primeira linha de defesa que a habitação oferece contra COVID-19. Na verdade, o risco de atrasos e despejo pode levar uma pessoa infectada a continuar trabalhando e transmitindo o vírus.

p Uma família despejada pode se amontoar com a família ou amigos, perturbando o isolamento social e contribuindo para a superlotação anti-higiênica. É um desafio que as pessoas que já moram em casas compartilhadas terão de enfrentar. Em toda a Austrália, 81, 000 habitações já estão superlotadas, 51, 000 desses "severamente superlotados".

p Pessoas que foram despejadas podem passar por acomodações temporárias, e por meio de escritórios imobiliários, serviços sociais e salas de médicos fazendo aplicações urgentes. Ou eles podem ser excluídos da assistência, e dormir na rua. Com espaço e instalações limitados para lavar as mãos e objetos pessoais, o risco de transmissão aumentará.

p Crédito:A conversa

p Crédito:A conversa

p

Como funcionaria uma moratória?

p Esses riscos justificam uma moratória imposta pelo governo aos despejos durante a crise. Isso pode ser feito por meio de legislação, ou por meio de uma orientação executiva de emergência aos oficiais autorizados para impedir os despejos. Outros países já adotaram tais medidas.

p Nos Estados Unidos, muitos estados e cidades suspenderam os procedimentos de despejo contra inquilinos. As agências federais de financiamento habitacional implementaram uma moratória de 60 dias para proteger algumas famílias do inadimplemento das hipotecas.

p A Irlanda também suspendeu os despejos e congelou temporariamente os aumentos de aluguel. No Reino Unido, os locatários do setor privado ou social devem ser protegidos contra despejo.

p Uma moratória sobre despejos é uma medida de triagem óbvia. É por isso que, na Austrália, uma coalizão comunitária se reuniu para defender a proibição de despejos durante esta crise. Você pode mostrar seu apoio assinando a petição.

p A oposição federal está pedindo ao governo e às instituições financeiras que considerem medidas semelhantes.

p

E quanto às dívidas crescentes?

p Por si próprio, uma moratória de despejo não afeta a responsabilidade legal de pagar aluguel ou prestações de hipoteca. Sem mais nada, essas responsabilidades continuariam.

p Os maiores pagamentos de seguridade social e concessões empresariais do governo federal irão de alguma forma substituir a renda que as famílias estão perdendo. Mas mesmo com o governo despejando dinheiro nas famílias, o dinheiro é drenado por aluguéis e pagamentos de hipotecas.

p Cerca de A $ 40 bilhões devem fluir dos 2,5 milhões de residências de locatários privados da Austrália para 1,3 milhão de residências de proprietários. As famílias dos proprietários têm, na média, rendimentos e riqueza muito mais elevados do que outras famílias.

p Outros bilhões devem fluir, como pagamentos de principal e juros, de 3,4 milhões de proprietários hipotecários aos bancos. Os quatro grandes bancos da Austrália anunciaram na semana passada que os mutuários poderiam "pausar" seus pagamentos como uma medida de dificuldade de pandemia. Mas os credores hipotecários devem estar cientes de que os juros não pagos são capitalizados na dívida, então eles terão mais para pagar depois que a "pausa" terminar.

p Tanto para evitar o acúmulo de dívidas, e para tornar as medidas de reposição de renda do governo mais eficazes, os governos devem considerar a implementação de reduções ou renúncias de obrigações de aluguel e juros enquanto durar a crise.

p A dupla crise da pandemia COVID-19 precisa de uma resposta dupla que visa manter as famílias em suas casas e manter a renda nas famílias. p Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.