"Eu nem sei quanto isso vai custar." Crédito:shutterstock

Suponha, um litro de cola custa US $ 3,15. Se você comprar um terço de um litro de cola, Quanto você pagaria?

O que foi dito acima pode parecer uma questão bastante básica. Algo que você esperaria que a grande maioria dos adultos fosse capaz de responder? Principalmente se eles tiverem permissão para usar uma calculadora.

Infelizmente, a realidade é que um grande número de adultos em todo o mundo luta até mesmo com essas tarefas financeiras básicas (a resposta correta é US $ 1,05, a propósito).

Usando dados do Programa de Avaliação Internacional de Competências de Adultos (PIAAC) da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), meus coautores e eu vimos como adultos de 31 países respondem a quatro perguntas financeiras relativamente simples.

Bem como a pergunta acima, participantes foram feitas perguntas como:"Suponha, em sua ida ao supermercado, você compra quatro tipos de embalagens de chá:Chá de Camomila (US $ 4,60), Chá Verde (US $ 4,15), Chá Preto (US $ 3,35) e Chá Limão (US $ 1,80). Se você pagou por todos esses itens com uma nota de US $ 20, quanta mudança você receberia? "

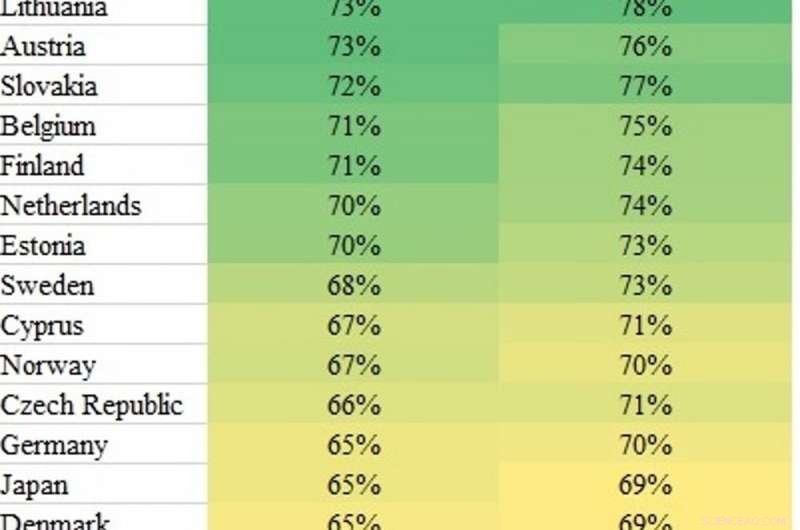

Os resultados (como pode ser visto na tabela) nos permitiram criar um intervalo estimado para a porcentagem da população adulta que seria capaz de responder à pergunta sobre cola corretamente. Esses resultados são baseados em uma amostra aleatória de adultos de cada país.

A proporção estimada de adultos que poderiam responder à pergunta corretamente.

Descobrimos que a Lituânia, Áustria e Eslováquia foram as mais bem-sucedidas, mas mesmo nesses países, um em cada quatro adultos não conseguiu dar a resposta correta.

Em muitos outros países, a situação é ainda pior. Quatro em cada dez adultos em lugares como a Inglaterra, Canadá, A Espanha e os Estados Unidos não podem fazer esse cálculo simples - mesmo quando têm uma calculadora à mão. De forma similar, menos da metade dos adultos em lugares como o Chile, A Turquia e a Coreia do Sul podem obter a resposta certa.

Cálculos básicos

Claro, nem todos os grupos dentro de cada país têm um desempenho tão ruim, e há diferenças notáveis nas habilidades de alfabetização financeira entre diferentes grupos demográficos.

Entre as quatro perguntas financeiras feitas aos adultos, em muitos países, os homens tendem a ter um desempenho ligeiramente melhor do que as mulheres. Os jovens (principalmente os de 25 a 34 anos) também tiveram um desempenho melhor do que os maiores de 55 anos.

Muitos adultos lutam com tarefas financeiras básicas, como descobrir o que tem melhor valor em um supermercado. Crédito:Shutterstock

As diferenças mais marcantes foram vistas pelo grupo de educação. Voltando à primeira pergunta dada acima, em muitos países, os adultos com um nível de educação "baixo" (o equivalente a concluir o ensino médio) tinham menos de 50% de chance de acertar a pergunta. Em lugares como Canadá e Estados Unidos, isso caiu para 25%.

Dor de cabeça financeira

Nossos resultados destacam claramente quantos adultos estão mal equipados para tomar decisões financeiras importantes. E como de fato, muitos lutam para lidar com tarefas financeiras muito simples.

A longo prazo, isso destaca a necessidade crítica de alfabetização financeira a ser ensinada nas escolas, para garantir que os jovens estejam equipados para as complexas decisões financeiras que enfrentarão no mundo real.

Mais imediatamente, no entanto, dado o baixo nível de habilidades financeiras entre muitos adultos, é vital que as informações fornecidas com os produtos financeiros sejam tão simples e diretas de interpretar quanto possível. E na era dos empréstimos salariais, e cartões de crédito com juros altos, aconselhamento e orientação adequados também devem estar disponíveis quando necessário. Porque caso contrário, existe o perigo real de uma grande parte da população correr o risco de cometer graves erros financeiros.

Este artigo foi publicado originalmente em The Conversation. Leia o artigo original.