A evolução da dinâmica do mercado promove a desatenção do consumidor que pode levar a compras arriscadas, dizem os pesquisadores

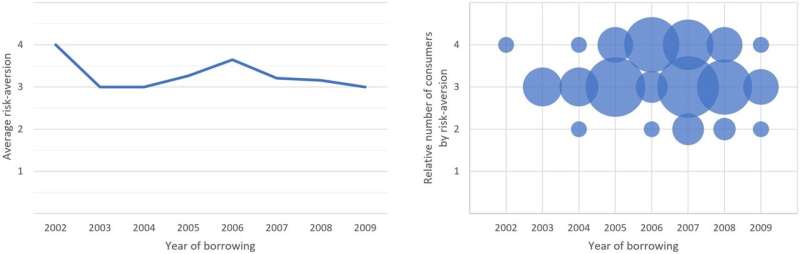

Aversão ao risco ao longo do tempo entre mutuários de alto risco. Crédito:Journal of Consumer Research (2024). DOI:10.1093/jcr/ucae018

Aversão ao risco ao longo do tempo entre mutuários de alto risco. Crédito:Journal of Consumer Research (2024). DOI:10.1093/jcr/ucae018 Os investigadores desenvolveram uma nova teoria sobre como as mudanças nas condições de mercado podem levar um grande número de consumidores cautelosos a comprar produtos de risco, como hipotecas subprime, criptomoedas ou mesmo procedimentos de cirurgia estética.

Estas alterações podem ocorrer em categorias de produtos que geralmente apresentam baixo risco quando entram no mercado. À medida que a procura aumenta, mais empresas podem entrar no mercado e tentar atrair consumidores com versões do produto com preços mais baixos e que acarretam mais riscos.

Se os efeitos negativos desse risco não forem imediatamente perceptíveis, o mercado pode evoluir para manter os consumidores ignorantes dos riscos, disse Michelle Barnhart, professora associada do College of Business da Oregon State University e co-autora de um novo artigo.

"Não é apenas culpa do consumidor. Não é apenas culpa do produtor. Não é apenas culpa do regulador. Todas estas coisas juntas criam este dilema", disse Barnhart. “Compreender como tal situação se desenvolve poderia ajudar os consumidores, reguladores e até mesmo os produtores a tomar melhores decisões quando se depararem com circunstâncias semelhantes no futuro”.

As descobertas dos pesquisadores foram publicadas recentemente no Journal of Consumer Research . A principal autora do artigo é Lena Pellandini-Simanyi, da Universidade de Lugano, na Suíça.

Barnhart, que estuda a cultura do consumo e os sistemas de mercado; pesquisou crédito e débito nos EUA. Pellandini-Simanyi, sociólogo com experiência em mercados de consumo, estudou finanças pessoais em contextos europeus. Juntos, analisaram o caso da crise hipotecária húngara para compreender como as pessoas que geralmente se consideram avessas ao risco acabam por procurar um produto ou serviço de alto risco.

Para compreender melhor a mentalidade do consumidor, os investigadores realizaram 47 entrevistas com mutuários húngaros que contraíram hipotecas de baixo risco na moeda forint local ou em moeda estrangeira de maior risco à medida que a indústria hipotecária húngara evoluiu entre 2001 e 2010. Eles também realizaram uma pesquisa mais ampla. de mutuários hipotecários, entrevistou 37 especialistas do setor financeiro e hipotecário e reguladores financeiros e analisou documentos regulamentares e procedimentos parlamentares.

Encontraram padrões que levaram a que as hipotecas se tornassem mais arriscadas ao longo do tempo e a mudanças sociais e de mercado que levaram os consumidores a entrar num estado de ignorância colectiva relativamente aos riscos crescentes. Além disso, identificaram características que encorajaram esses padrões. É provável que outros mercados com estas características se desenvolvam de forma semelhante.

“Normalmente, quando há um novo produto no mercado, as pessoas ficam bastante céticas. Os primeiros adotantes examinam cuidadosamente este produto, tornam-se altamente informados sobre ele e trabalham muito para determinar se o risco é muito alto”, Pellandini- Sumanyi disse. "Se eles consideram o risco muito alto, eles não compram."

Mas se esses primeiros adotantes utilizarem o novo produto ou serviço com sucesso, a próxima rodada de consumidores provavelmente assumirá que o produto funcionará para eles de maneira semelhante, sem examiná-lo com tantos detalhes, mesmo que a qualidade do produto tenha sido reduzida. , observaram os pesquisadores.

“Depois, tudo começa a espiralar, com a qualidade a cair na pressa de satisfazer a procura dos consumidores e manter os lucros, e os consumidores a confiarem cada vez mais em informações sociais que sugerem que esta é uma compra segura sem investigar como os riscos podem ter mudado”, disse Barnhart.

“Também pode levar a um ‘paradoxo da prudência’, onde as pessoas mais avessas ao risco esperam para entrar no mercado até às fases finais e acabam por comprar produtos super arriscados. os piores produtos."

A espiral normalmente só é quebrada através de intervenção, seja através do colapso do mercado ou da regulamentação. Por exemplo, embora a cirurgia estética seja relativamente segura, um aumento na disponibilidade de procedimentos baratos em instalações que não dispunham de equipamento e conhecimentos suficientes levou a um aumento de procedimentos mal feitos até que a regulamentação fosse alcançada.

“Essas descobertas demonstram o poder da informação social”, disse Barnhart. “Neste ambiente, é muito difícil para qualquer consumidor individual prestar atenção e avaliar o risco porque fazê-lo está muito fora da norma”.

Para se protegerem contra a ignorância colectiva, os consumidores devem garantir que estão a pesar o seu risco pessoal contra outros cujas experiências são realmente semelhantes, disse Pellandini-Sumanyi.

“Certifique-se de que esta seja uma comparação exata entre produtos e as circunstâncias dos consumidores”, disse ela.