Pagar pelo coronavírus terá que ser como uma dívida de guerra - espalhada por gerações

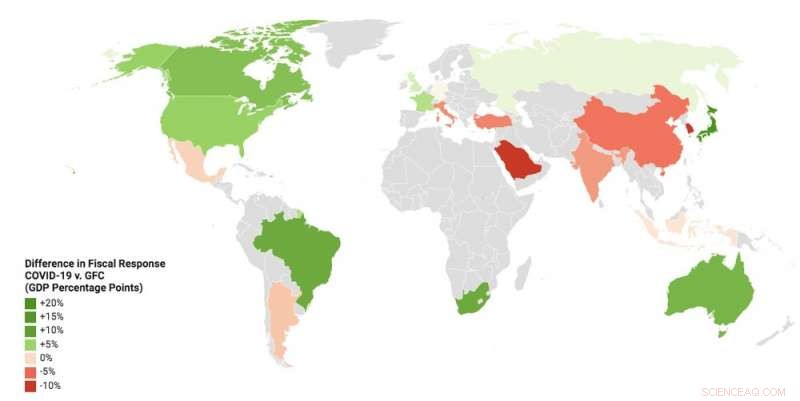

p O choque macroeconômico da pandemia COVID-19 para a economia mundial é indiscutivelmente sem precedentes nos tempos modernos. A resposta financeira dos governos das principais economias tem sido substancial. p O Centro de Estudos Estratégicos e Internacionais estima que o G20 aplicou US $ 7 trilhões (£ 6,2 trilhões) em gastos diretos, redução de impostos e empréstimos até o final de maio. Isso é mais de 10% do PIB combinado para 2019, em média mais de 12% entre as economias avançadas. Isso supera as medidas de apoio fiscal tomadas pelos governos durante a grande crise financeira de 2007-09, como pode ser visto no mapa abaixo.

p

Intervenções fiscais COVID-19 vs grande crise financeira

p No entanto, os economistas concordam que as intervenções de 2020 foram necessárias e oportunas. Também pode ser necessário mais. Em muitas das economias industrializadas, os governos têm se concentrado no apoio ao emprego e empréstimos subsidiados para empresas de todos os tamanhos. Alguns países como a Alemanha estão anunciando grandes investimentos em infraestrutura verde e incentivos ao consumidor, como corte de IVA e subsídios para veículos elétricos e híbridos.

p

Dívida e mais dívidas

p No Reino Unido, o Escritório de Responsabilidade Orçamentária (OBR) atualmente estima que o impacto total sobre os empréstimos do governo será de £ 132,5 bilhões em 2020-21. Isso aumentará o déficit para mais de 15% do PIB, em comparação com menos de 2% em 2018-19.

p Até mesmo isso depende do fim dos bloqueios e da retomada da atividade econômica. Se não, déficits podem exceder aqueles vistos em tempo de guerra, quando atingiram o pico nas regiões de 25% -30% do PIB.

p Muitos se perguntam como a dívida adicional será paga. Para o Reino Unido, mesmo no cenário mais otimista do OBR de que a atividade econômica se recuperará rapidamente nos três meses após um bloqueio de três meses, a relação dívida / PIB atinge o pico de 110% e retorna a 95% em 2021. Se a recuperação for muito mais lenta, a maioria dos governos enfrentará proporções de dívida em relação ao PIB muito altas, de fato.

p Como na grande crise financeira, os bancos centrais estão desempenhando um papel importante no mercado de dívida governamental com importantes programas de flexibilização quantitativa (QE). O QE envolve bancos centrais criando novo dinheiro para comprar ativos - principalmente dívida do governo na forma de títulos soberanos, e às vezes também dívida comercial.

p Em 19 de março, o Banco da Inglaterra disse que aumentaria suas participações em títulos do governo do Reino Unido (gilts) e certos títulos corporativos em £ 200 bilhões, para £ 645 bilhões. O BCE anunciou um programa de € 750 bilhões (£ 668 bilhões) na mesma época, em seguida, expandiu-o em 4 de junho para € 1,35 trilhão. O novo compromisso de QE do Fed é ilimitado, com mais de US $ 1,5 trilhão em ativos adquiridos desde o início da crise.

p É importante observar que os programas de QE não estão financiando diretamente os gastos do governo. O dinheiro criado pelos bancos centrais é usado para comprar dívida pública de fundos de investimento que a compraram do governo. Os bancos centrais estão aumentando a demanda por essa dívida para garantir que o custo dos empréstimos do governo permaneça baixo. Isso potencialmente evita situações desordenadas em que os investidores se tornam mais cautelosos em comprar a dívida porque pensam que o país em questão se tornou um risco de crédito maior.

p O QE também apóia a recuperação econômica por meio de outros canais. Primeiro, quando os bancos centrais colocam dinheiro novo em dívidas governamentais e corporativas, incentiva os investidores a redirecionar seu dinheiro para ativos relativamente semelhantes, como ações ou dívidas corporativas diferentes.

p Isso é conhecido como efeito de rebalanceamento de portfólio, e traz benefícios. Por exemplo, se a demanda extra fizer com que o preço de certas ações ou dívida corporativa aumente, o custo dos empréstimos para as empresas em questão diminuirá. Isso reduz o custo de empréstimos em toda a economia.

p Segundo, a compra de dívida pública dos bancos dá-lhes mais dinheiro para potencialmente emprestar. Isso é revertido quando o programa QE termina. Terceiro, as compras de ativos criam estabilidade. Durante a grande crise financeira, um dos maiores impactos do QE foi sinalizar aos mercados financeiros que os bancos centrais levavam a sério a sustentação da recuperação econômica com uma política monetária frouxa que mantinha as taxas de juros baixas.

p

Riscos e consequências

p A principal questão sobre o QE é se dar aos governos espaço para respirar, ao afrouxar a política monetária, terá consequências imprevistas. Após a crise de 2007-09, havia preocupações de que o QE aumentaria os preços dos ativos e levaria as pessoas a assumir riscos excessivos. Há evidências de que isso aconteceu.

p Desta vez, já vimos os mercados de ações em alta. O S&P 500 subiu 43% desde meados de março. Ligado a isso estão as preocupações de que desfazer um programa muito grande de QE no final da crise poderia desestabilizar os mercados - observe que as injeções de QE após a crise anterior nunca foram completamente revertidas.

p Outra preocupação é que o QE pode ser insuficiente para estimular a demanda na economia após uma crise tão profunda como a causada pela COVID-19. Alguns economistas, como Jordi Gali e Refet Gürkaynak e Deborah Lucas, estão defendendo a chamada "descarga de helicóptero" de dinheiro para apoiar a política fiscal.

p O que eles querem dizer é que os bancos centrais estão dando dinheiro novo diretamente a seus governos que nunca precisaria ser reembolsado - o que é conhecido como financiamento monetário direto. Isso eliminaria a necessidade de esses governos emitirem dívidas extras aos mercados.

p Provavelmente é muito cedo para recorrer a esse tipo de financiamento, sem ver por quanto tempo a crise dura e quão eficaz o QE é no apoio aos governos no financiamento da dívida. Entretanto, mais poderia ser feito para distribuir o peso da dívida por várias gerações.

p Por exemplo, os governos poderiam emitir dívidas com datas de vencimento muito longas, como 50 ou 100 anos, ou mesmo dívidas que nunca vencem - as chamadas dívidas perpétuas ou consoles - como é comum nas finanças em tempos de guerra. O chanceler do Reino Unido, Rishi Sunak, está sendo atualmente instado por muitos em seu partido a pensar nesse sentido.

p Também é importante perceber que o financiamento monetário direto não é um almoço grátis.

p Lamentavelmente, não existe uma árvore mágica do dinheiro na economia. Em última análise, os gastos atuais do governo são uma reivindicação de recursos reais que devem ser financiados diretamente por meio de impostos e crescimento futuros ou redução dos gastos futuros, ou por meio da inflação futura (que é um imposto sobre o dinheiro e os credores).

p A crise vai, Contudo, marca uma mudança na relação entre governos e bancos centrais. Desfocando os limites entre os dois, mesmo através de QE, requer que eles coordenem suas ações muito mais de perto. Na era pós-COVID, a noção de que os bancos centrais são independentes dos governos tende a ser um pouco diminuída. p Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.