p As pessoas vêm em diferentes formas e tamanhos, o que pode tornar desconfortável um esquema de aposentadoria de tamanho único. Crédito:Shutterstock

p As pessoas vêm em diferentes formas e tamanhos, o que pode tornar desconfortável um esquema de aposentadoria de tamanho único. Crédito:Shutterstock

p Entre os tópicos que estão sendo investigados pela revisão da renda da aposentadoria do governo está se as super contribuições compulsórias deveriam ser aumentadas de 9,5% para 12%. p Nossa pesquisa identificou duas verdades incômodas. Uma é que não existe uma contribuição correta do tipo "tamanho único". A outra é que 9,5% serão suficientes para a maioria das pessoas, a menos que o objetivo seja substituir a pensão por idade.

p Ele questiona a necessidade de aumentar a taxa de contribuição para 12%, e também a ideia de ter contribuições obrigatórias uniformes.

p

O que nosso estudo fez

p Usamos o que é conhecido como modelo de ciclo de vida estocástico para calcular o nível ideal de super contribuições para os australianos em nove níveis de renda diferentes (variando de A $ 30, 000 a $ 150, 000), aplicando o imposto existente, super e regras de pensão.

p Embora necessariamente limitado, é um avanço na modelagem anterior que não equilibra a perda de poder de gasto pré-aposentadoria com a renda obtida posteriormente após a aposentadoria. Status da família, Gênero sexual, ativos fora do status de super proprietário e casa própria também importam muito, mas não são modelados diretamente.

p Para cada grupo de renda, consideramos diferentes objetivos de renda para a aposentadoria, incluindo os padrões "confortáveis" e "modestos" da Australian Association of Superannuation Funds da Austrália. Examinamos diferentes idades de aposentadoria, expectativa de vida, super retornos e contribuições efetivas do empregador.

p

Quanto você precisa

p O modelo produziu uma ampla gama de estimativas.

p Dependendo da receita e outras premissas, a quantidade certa de super contribuições pode ser algo entre cerca de 3% a 20%, embora os níveis mais altos normalmente eliminem a pensão por idade.

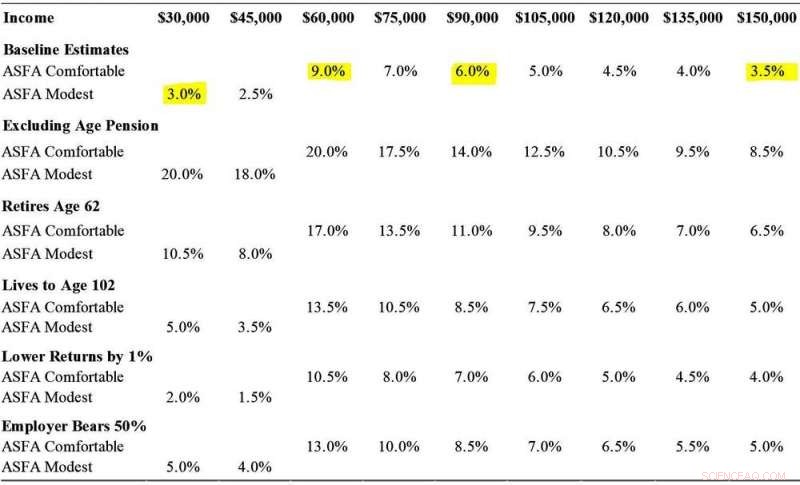

p Esta tabela apresenta os resultados selecionados.

p

Algumas super contribuições ótimas por nível de renda e objetivos

p Algumas super contribuições ótimas por nível de renda e objetivos. Crédito:Khemka e Warren, 2020

p Algumas super contribuições ótimas por nível de renda e objetivos. Crédito:Khemka e Warren, 2020

p

p

Duas condições poderiam justificar uma contribuição maior para todos

p Uma condição que justificaria uma contribuição de aposentadoria mais alta seria um objetivo de política de substituir a pensão por idade, tanto quanto possível. Nossa modelagem revela que mesmo contribuições obrigatórias de 12% podem não ser suficientes para atingir esse objetivo.

p O segundo é onde o super é usado como uma espécie de mecanismo de autosseguro caso as coisas não saiam como planejado. Isso pode ser porque alguém se aposenta mais cedo do que o esperado, vive mais do que o esperado ou obtém retornos menores do que o esperado.

p Crédito:Australian Tax Office

p Crédito:Australian Tax Office

p A aposentadoria antecipada representa a maior ameaça porque interrompe a renda antes que a pensão seja disponibilizada, forçando os aposentados a usar as economias. As interrupções de carreira comuns entre as mulheres têm efeitos semelhantes, embora tenham a chance de recuperar as contribuições mais tarde e possam receber algum apoio à renda durante o intervalo.

p O problema de economizar mais "no caso" é que isso pode resultar em uma economia excessiva se os riscos temidos não acontecerem, forçando desnecessariamente para baixo os padrões de vida anteriores à aposentadoria.

p Existem outras maneiras de lidar com esses riscos, inclusive através da segurança social e várias formas de seguro. A pensão é um desses mecanismos, anuidades são outra. Preferiríamos que os formuladores de políticas explorassem o seguro contra riscos, em vez de obrigar todos a economizar mais.

p O ponto principal é que uma contribuição "tamanho único" é um instrumento muito direto, e um assimétrico.

p Os funcionários atualmente não podem fazer nada sobre uma taxa de contribuição obrigatória que é definida muito alta para eles, mas pode adicionar mais se estiver muito baixo.

p Uma contribuição obrigatória mais alta poderia ajudar alguns se fosse genuinamente adicional aos aumentos salariais e fosse paga pelos empregadores (como é legalmente o caso) em vez de sair do pagamento líquido por meio de aumentos salariais mais baixos (como é quase sempre o caso).

p Não temos uma opinião firme sobre de onde viriam as contribuições extras, mas notamos que a evidência está longe de ser direta de que os empregadores necessariamente arcarão com os custos.

p A revisão da renda de aposentadoria pode tentar descobrir. Também pode gostar de considerar nosso trabalho, o que põe em causa toda a ideia de uma taxa única de contribuição. p Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.