Pequena, mas bem formado. O novo esquema de depósito doméstico ajudará, e é improvável que faça subir os preços

p Não vai ajudar o suficiente, mas vai dar a algumas pessoas suas chaves. Crédito:Shutterstock

p Não vai ajudar o suficiente, mas vai dar a algumas pessoas suas chaves. Crédito:Shutterstock

p O novo Esquema de Depósito de Empréstimo para Casa Própria anunciou a Coalizão, e instantaneamente apoiado pelo Trabalho, provavelmente será popular entre aqueles que estão prestes a comprar sua primeira casa. p Estará aberto a solteiros que ganham até A $ 125, 000 e casais que ganham até A $ 200, 000 que economizaram pelo menos 5% do valor da casa. A estatal National Housing Finance and Investment Corporation fará parceria com credores privados para colocar até 15% do valor da casa para levar o depósito para 20%.

p Contudo, o esquema é limitado a 10, 000 compradores de casas por ano, cerca de um décimo do número de australianos que compraram as primeiras casas em 2018.

p Isso os ajudará - a pesquisa mais recente mostra que mais da metade dos primeiros compradores de casas precisava de assistência financeira fora de suas próprias economias para obter o depósito. Os benefícios da casa própria foram amplamente documentados. Mas isso fará o suficiente?

p

Fonte de depósitos

p Uma preocupação freqüentemente expressa é que tal esquema aumentará os preços das casas. Contudo, é testado em termos de recursos, tornando-o muito menos vulnerável a essa crítica do que o primeiro subsídio para proprietários de casa, sem teste de recursos.

p E também está limitado a 10, 000 empréstimos por ano, dando-lhe pouca margem para pressão de preços.

p Cálculos dos próprios autores da ABS Survey of Income and Housing 2013-14

p Cálculos dos próprios autores da ABS Survey of Income and Housing 2013-14

p Contudo, pode não ser suficientemente testado em termos de recursos.

p Considere o subgrupo da população que compreende amplamente os aspirantes a compradores de casas que se qualificam para o plano:locatários com idade entre 25-34 anos que atendem aos critérios de renda do plano e cuja riqueza financeira está entre 5% e 20% do quarto de preço mais baixo de casas à venda no Borad área em que vivem.

p Na mais recente Pesquisa de Renda e Habitação ABS de 2015, havia 127, 000 desses potenciais compradores de primeira casa elegíveis, mais de 12 vezes o 10, 000 cap.

p O boné é uma necessidade prática, é claro, necessário para limitar os impactos sobre os preços e evitar uma explosão de custos. Mas o ponto fraco do esquema é que o limite será preenchido em um "primeiro a chegar, primeiro serviço ", sem distinguir entre aqueles que realmente precisam de ajuda e aqueles que provavelmente cumprirão os requisitos de depósito.

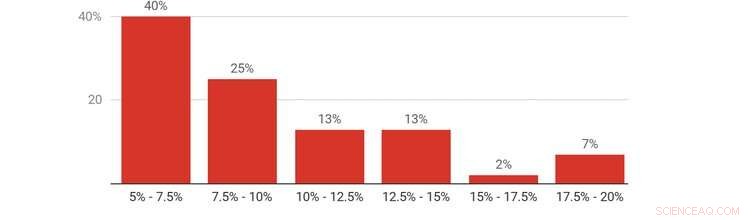

p O gráfico mostra que cerca de 40% dos potenciais compradores de primeira casa conseguiram economizar um depósito que não chega a muito mais do que 5% do valor da casa. Apenas 7% têm um depósito de 20% ou algo próximo a ele.

p Depósito economizado por locatários com idade entre 25-34 que atendem aos critérios de elegibilidade do programa, por cento dos preços de propriedade do quartil inferior na área de residência, 2015-16. Cálculos dos próprios autores da ABS Survey of Income and Housing 2015-16

p Depósito economizado por locatários com idade entre 25-34 que atendem aos critérios de elegibilidade do programa, por cento dos preços de propriedade do quartil inferior na área de residência, 2015-16. Cálculos dos próprios autores da ABS Survey of Income and Housing 2015-16

p

Usuários potenciais do esquema, por quantidade de depósito economizado

p A Coalizão (ou Trabalho) poderia obter mais retorno por seu investimento dentro do limite, visando aqueles que mais precisam de assistência; por exemplo, priorizando aqueles que não podem acessar o chamado Banco de Mamãe e Papai. Nem todo mundo tem acesso a pais ricos.

p O grande sonho australiano de ter uma casa está desaparecendo rapidamente, e não apenas para os jovens. Naturalmente, os detalhes do esquema requerem exame minucioso. Mas acima de tudo, fornece um reconhecimento bem-vindo (por ambas as partes principais) de que a crise de acessibilidade que os jovens enfrentam não diminuiu, apesar das quedas recentes dos preços das casas.

p O esquema irá restaurar a oportunidade - pelo menos para alguns - de acumular riqueza em propriedades e desfrutar da segurança e de outros benefícios que a casa própria traz.

p Mas abordar seriamente a acessibilidade econômica da habitação exigirá, em última análise, uma intervenção maior. p Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.