Crédito:Shutterstock

A ambição da comunidade internacional de lutar contra as mudanças climáticas tem um custo:entre US $ 50, 000 bilhões e US $ 90, 000 bilhões nos próximos 15 anos, de acordo com as estimativas do economista Adair Turner, e as figuras de ponta de economistas da Comissão Global sobre Economia e Clima e seu projeto de Nova Economia Climática. Por comparação, o PIB mundial anual totaliza quase US $ 80, 000 bilhões.

O relatório de 2016 da Nova Economia Climática indica que, cada ano, US $ 2, 000 bilhões serão necessários para o Norte global e US $ 4, 000 bilhões para o Sul global para financiar a infraestrutura verde que nos ajudaria a nos aproximar de um mundo neutro em carbono com antecedência suficiente para limitar o aquecimento global a não mais do que + 2 ° C acima dos níveis pré-industriais.

Então, o setor privado pode lidar com esse nível de gastos?

Qual o ritmo da transição energética?

De acordo com o Banco Mundial, dívida privada, excluindo instituições financeiras, agora totaliza US $ 110, 000 bilhões, equivalente a 138% do PIB mundial. Soma-se a isso uma dívida pública beirando os US $ 60, 000 bilhões, ou cerca de 75% do PIB.

Ainda, como o governador do Banco da Inglaterra, Mark Carney, sublinhou em um discurso agora famoso, uma transição precipitada para uma economia de baixo carbono pode colocar em risco a estabilidade financeira. Por outro lado, se a transição for muito lenta, podemos correr o risco de ultrapassar os limites ecológicos irreversíveis (especialmente para a erosão do solo).

Então, com que velocidade os setores público e privado precisam avançar?

Em um artigo de maio de 2018, publicado no jornal Economia Ecológica com foco no modelo GEMMES (Macrodinâmica Monetária e Multissetorial Geral para a Mudança Ecológica), oferecemos novas percepções sobre os tipos de compromissos necessários para cumprir as metas do Acordo de Paris.

O modelo GEMMES funciona em escala planetária e combina uma dinâmica financeira, projeções para distúrbios climáticos, e o cenário demográfico mediano das Nações Unidas (9 bilhões de pessoas em 2050). Como acontece com qualquer ferramenta de modelagem prospectiva, nossos números são apenas indicativos, dada a ainda enorme incerteza sobre como o meio ambiente e a economia interagem.

O risco de colapso econômico existe

No cenário do "laissez-faire", onde nenhuma política pública adicional entra em ação para encorajar o setor produtivo a acelerar seus investimentos em infraestrutura verde, vemos um aquecimento global de quase + 4 ° C em 2100. O limite de + 2 ° C é ultrapassado já em 2050, pois nenhum esforço de redução de emissões é realizado.

Os prejuízos causados por esse aquecimento provocam uma aceleração da depreciação do capital e uma desaceleração da atividade econômica.

De acordo com a consultoria, Carbone 4, 2017 já é um ano recorde:os custos de desastres relacionados ao clima nunca foram tão altos. Os que podem ser estimados chegam a US $ 400 bilhões. Uma parte significativa desses custos é coberta pela indústria de seguros, com um pagamento de US $ 135 bilhões, de acordo com a resseguradora alemã Munich Re.

Nossas simulações GEMMES mostram que a redução da atividade econômica ligada ao clima e ao investimento em tecnologias de mitigação se reflete em um crescimento mais fraco, menos empregos e aumento da dívida privada.

Dadas as margens de incerteza quando se trata de quantificar o impacto econômico do aquecimento global, testamos várias hipóteses para a extensão esperada dos danos.

Tomando as hipóteses mais pessimistas - geralmente vistas como as mais realistas pelos climatologistas - chegamos a observar cenários de colapsos econômicos na ausência de qualquer intervenção pública pró-ativa. Estes são semelhantes aos cenários que surgiram na análise prospectiva, construído em outras razões além do aquecimento global, pela equipe de Donald Meadows por seu relatório de 1972 ao Clube de Roma.

O preço do carbono não é a cura para tudo

Então, como podemos evitar esse cenário catastrófico?

A precificação do carbono poderia enviar ao setor produtivo um sinal de preço para estimular o investimento que ajudaria a reduzir a intensidade do carbono na economia. Nesta conta, uma coisa parece certa:se a indústria não conseguir implementar esforços paralelos no sequestro de carbono, a precificação do carbono - em qualquer nível - não manterá o planeta abaixo do limite de 2 ° C.

Sem emissões negativas, significando a reabsorção artificial dos gases de efeito estufa já emitidos na atmosfera, provavelmente já é tarde demais para manter o Acordo de Paris nos trilhos - uma opinião amplamente defendida pela comunidade climatologista. Na verdade, alcançar este objetivo exigiria completar a transição energética por volta do ano 2020 com um preço do carbono na região de US $ 540. Se a transição fosse totalmente financiada pelo setor privado, isso desencadearia uma recessão econômica de cerca de -5% do PIB mundial - o que é uma situação politicamente difícil. Isso seria acompanhado por uma forte alta no nível da dívida privada, o que aumentaria para quase +130 pontos percentuais do PIB em comparação com 2016.

Por outro lado, uma trajetória mais medida do preço do carbono no curto prazo, em torno de US $ 100 em 2040 subindo para cerca de US $ 450 em 2050, certamente salvaguardaria a economia global contra o decréscimo forçado excessivo durante a transição. Contudo, também aumentaria o aquecimento global para cerca de + 3 ° C até o final do século, e acarretam algumas consequências que são parcialmente incalculáveis.

O que mais, essa trajetória não acabaria com um nível ainda elevado de dívida privada, uma vez que defende políticas públicas proativas, como subsídios para investimentos verdes, conforme recomendado no relatório da Comissão Stern-Stiglitz sobre os preços do carbono.

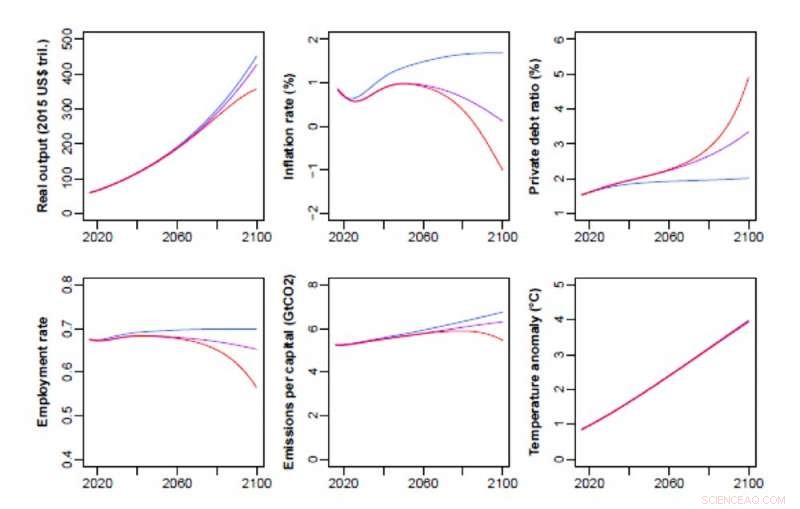

Trajetórias macroeconômicas, ausência de políticas públicas pró-ativas, de acordo com os diferentes cenários considerados no modelo GEMMES:danos baixos (linha azul), danos baixos impactando capital (linha violeta) e altos danos impactando capital (linha vermelha). Crédito:GEMMES / AFD, Autor fornecido

A escolha entre o crescimento do PIB e a luta contra o aquecimento global

Os trade-offs temporários entre o crescimento do PIB e a luta contra o aquecimento global reaparecem em todos os nossos cenários. This is visible, por exemplo, in the figure below showing a median hypothesis of the severity of weather-related damages:each pair of parameters (a, b) corresponds to a carbon price trajectory, where parameter (a) drives the long-run increase of the carbon price and parameter (b) reflects the intensity of the short-run increase (at the start of the simulation) of the carbon price.

Parameters (a) and (b) should be chosen so as to keep as close as possible to the +2°C, i.e. in the area closest to the dark green in the top right corner of the left-hand panel. Unfortunately, this is also the red-grey area in the right-hand panel, which indicates a forced degrowth of the world economy during the energy transition.

Aqui, the dilemma pointed up by Mark Carney is illustrated by the need to implement a carbon trajectory that will keep the economy in the yellow area of the left-hand panel, which corresponds to a temperature increase of between +2°C et +2.5°C.

However fast we transition to a carbon-neutral world, these graphs show that trade-offs between growth and climate change have to be made during the energy transition.

Keep in mind, Contudo, that productivity gains, like job creation in the renewable energy sectors and the circular economy (recycling, repair, rental), are to be expected from this transformation, and could temper these trade-offs.

Warding off deflation, promoting "green" public spending

In all of the cases studied, the world economy turns out to be more resilient to global warming if there is less private debt, less unemployment and a higher share of wages in GDP.

The latter finding suggests that the debate on the distribution of value-added between capital and labour is not disconnected from the climate issue. As far as we know, the mechanism underlying this finding is new. Na verdade, climate disruption seems to push the world economy toward deflation, in line with a well-known macroeconomic pattern:stagnation brings about a decrease in prices and real GDP, which leads to a rise in under-employment and debt, then to an erosion of the share of wages in national income. In our analysis, a redistribution policy favouring labour income seems a natural response to this deflationary spiral, and thus to the impact of global warming.

The final lesson from our simulations:if public financing contributes to some of the green investment expenditure, carbon pricing in the spirit of the Stern-Stiglitz report (with a price corridor centred around US$44 per tonne in 2020, US$140 in 2030 and US$300 in 2040) would not only enable us to remain close to +2.5°C by the end of the century, but also avoid the slippery slope of deflation.

With no additional public spending, on the other hand, this macro-climatic trajectory seems already out of reach:carbon pricing certainly provides the private sector with an incentive to finance the green infrastructure we need, but it does not lighten the burden of the corresponding private debt. Were the State to bear of this burden, even partly, this would of course be to the detriment of public finances. Mas, as we have seen, their situation is currently less degraded than that of the private sector.

To boot, should deflation threaten, public debt is not necessarily the problem and may actually be part of the solution. By combating both the macro-financial impact of global warming and its anthropogenic causes, a public contribution to financing the transition would achieve both objectives in one fell swoop.

This article is republished from The Conversation under a Creative Commons license. Leia o artigo original.