Como ajudar os consumidores a reduzir os pagamentos de juros em várias contas de cartão de crédito

Crédito:Domínio Público CC0

Pesquisadores da Escola Norueguesa de Economia e da Universidade de Chicago publicaram um novo artigo no

Journal of Marketing que examina os requisitos de pagamento mínimo do cartão de crédito afetam as decisões dos consumidores sobre quanto pagar em cada conta de débito.

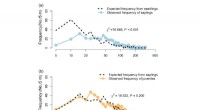

Muitos americanos receberam pagamentos de estímulo relacionados ao COVID. Com quase US$ 800 bilhões em dívidas de cartão de crédito pendentes nos EUA, muitos consumidores dizem que planejam usar esses pagamentos para pagar dívidas. No entanto, a melhor forma de fazer isso não é simples. A maioria das famílias com dívidas deve escolher não apenas quanto investir no pagamento da dívida, mas também quais dívidas pagar. Como um empurrão de pagamento comum, o pagamento mínimo exigido, afeta a decisão de quanto pagar em cada cartão? Os pesquisadores descobriram que os pagamentos mínimos fazem com que os consumidores distribuam os pagamentos de forma mais uniforme entre as contas de dívida, mesmo depois de contabilizar os próprios pagamentos mínimos. Eles chamam isso de "efeito de dispersão dos pagamentos mínimos".

Embora esse padrão possa parecer inofensivo, ele leva os consumidores a pagar menos suas dívidas com taxas de juros mais altas e a pagar mais juros em geral. Em outras palavras, os consumidores acabam gastando mais do que o necessário para pagar suas dívidas. Embora provavelmente existam várias causas para o efeito de dispersão, um fator-chave é que os consumidores tendem a interpretar os requisitos mínimos de pagamento como recomendações para pagar mais do que o valor mínimo.

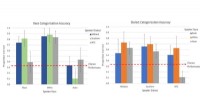

Dado que os requisitos mínimos de pagamento do cartão de crédito são necessários para as empresas e reguladores de cartão de crédito, uma questão importante é se podemos ajudar os consumidores a melhorar suas opções de pagamento. Hirshman e Sussman propõem que, mesmo na presença de requisitos mínimos de pagamento, a forma como as empresas apresentam informações sobre taxas de juros aos consumidores pode acentuar ou minimizar o efeito de dispersão. O estudo usa vários experimentos para mostrar como diferentes maneiras de exibir essas informações afetam as decisões de pagamento.

Por exemplo, um tipo de exibição imita extratos de cartão de crédito em papel padrão em que os participantes precisam pesquisar informações da conta do cartão de crédito. Esta versão leva os consumidores a pagar mais em custos de juros. Em contraste, outro tipo de exibição que oferece aos consumidores opções padrão de pagamento mínimo, valor total da dívida ou "outro" valor melhorou substancialmente as estratégias de pagamento dos consumidores em relação ao extrato em papel.

Ao usar esta versão, as pessoas alocam mais dinheiro para sua dívida com maior taxa de juros e distribuem o dinheiro de forma menos uniforme entre as contas. A pesquisa tem implicações para formuladores de políticas, defensores do consumidor e empresas que trabalham para melhorar o bem-estar financeiro do consumidor. Primeiro, as empresas podem ter a oportunidade de ajudar os consumidores a pagar menos juros agregando suas informações de dívida de cartão de crédito. Como explica Hirshman, "Nossos resultados sugerem que os consumidores tendem a se concentrar nas taxas de juros ao tomar decisões de alocação, mas não o fazem o suficiente. Um fator que contribui para isso é o pagamento mínimo, mas também fornecemos evidências de que tornar as informações de juros mais prontamente disponível ajuda também."

Em segundo lugar, o mercado pode fornecer produtos de tecnologia de ponta para economizar o dinheiro dos consumidores. "Por exemplo", diz Sussman, "os consumidores podem economizar dinheiro pagando uma única quantia a uma empresa e, em seguida, fazendo com que a empresa aloque essa quantia para o pagamento da dívida em várias contas. empresa uma taxa pode reduzir os custos do consumidor." Algumas empresas como a Tally já disponibilizam versões deste serviço. Terceiro, o estudo documenta um custo adicional para o bem-estar financeiro do consumidor de ter várias contas de dívida.

Houve um esforço recente para usar big data e pesquisas para mapear a saúde financeira dos consumidores. Por causa do efeito de dispersão, o número de contas de cartão de crédito que um consumidor possui e a medida em que ele concentra os pagamentos em suas dívidas com juros mais altos podem ser métricas úteis para adicionar a esses esforços. Finalmente, quando os formuladores de políticas consideram as mudanças no extrato do cartão de crédito, este estudo sugere que é importante testar previamente como os consumidores interpretam as mudanças. Os empurrões que os formuladores de políticas usam podem afetar a tomada de decisão do consumidor de maneiras não intencionais. Fazer isso permitirá que os formuladores de políticas produzam os efeitos desejados enquanto evitam consequências imprevistas.