Crédito:www.shutterstock.com

Com o orçamento de 14 de maio da Nova Zelândia esperado para traçar a saída da crise econômica, O ministro das Finanças, Grant Robertson, deve olhar para o passado e também para o futuro. Ministros das finanças de outros lugares estão enfrentando decisões semelhantes, muitos ainda mais restritos do que os da Nova Zelândia.

Mas a alegação comum de que vivemos em "tempos sem precedentes" não é totalmente verdadeira. O distanciamento social e outras interrupções dramáticas em nossas vidas não são novidade.

Um precedente claro é a epidemia de SARS que atingiu Cingapura, China, Hong Kong, e Taiwan em 2003. Outros exemplos mais localizados, mas catastróficos, como o terremoto do Haiti de 2010 ou o tsunami do Oceano Índico de 2004, também são instrutivos.

O que é diferente é a escala da crise atual. Economias em todos os lugares estão em queda livre e o desemprego está aumentando. Os números do produto interno bruto para o primeiro trimestre de 2020 mostram declínios econômicos não vistos desde a Segunda Guerra Mundial. A previsão é que o segundo trimestre seja ainda pior.

O desafio para os governos é gerenciar as expectativas e os gastos para impulsionar a recuperação. Apesar da aceleração dos chamados projetos de construção "prontos para a pá", isso não significa necessariamente que os gastos com infraestrutura sejam uma bala mágica.

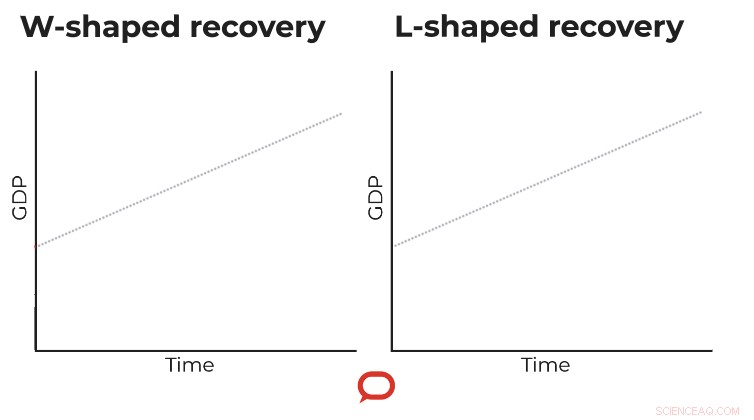

Um alfabeto de possíveis recuperações

Existem quatro trajetórias de recuperação plausíveis. Uma recuperação em forma de V sugere que as economias afetadas se recuperarão rapidamente após o bloqueio. Uma recuperação em forma de U acarreta um retorno semelhante à normalidade, mas após uma desaceleração mais longa.

Crédito:A conversa

O W descreve um segundo golpe para a economia, muito provavelmente de uma segunda onda de infecções (como aconteceu no segundo inverno da catastrófica pandemia de gripe de 1918-1919), mas também potencialmente causada por políticas econômicas equivocadas. O mais preocupante aqui seria a retirada prematura do apoio aos gastos do governo.

O pior caso é em forma de L, no qual a economia leva muitos anos para voltar.

Crédito:A conversa

A recuperação do SARS foi em forma de V em todas as economias afetadas. Enquanto a SARS se espalhou para muito menos lugares e desapareceu mais rapidamente do que nosso inimigo atual, o distanciamento social nos quatro países afetados não foi dramaticamente diferente. O medo na época era tão palpável quanto agora.

Taiwan, Hong Kong e Cingapura experimentaram uma queda no crescimento do PIB no primeiro semestre de 2003. Mas, no terceiro trimestre, suas economias voltaram a crescer rapidamente. A análise estatística que fizemos para o Banco Asiático de Desenvolvimento revelou que a epidemia não teve nenhum efeito adverso de longo prazo sobre essas três economias.

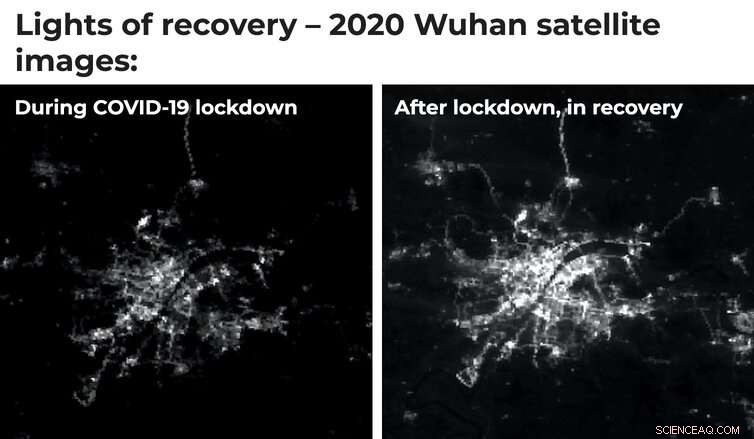

A China é um país muito maior, mas mesmo quando olhamos para suas duas regiões mais atingidas, Guangdong e Pequim, a imagem era a mesma - um V. Podíamos ver isso nos dados econômicos do Escritório Nacional de Estatísticas da China, e com imagens de satélite de luz noturna emitida por áreas urbano-industriais.

Esses dados sugerem que houve alguma reorientação da atividade econômica após a epidemia de SARS (conforme observado na diminuição da luz noturna), mas muito pouco efeito duradouro sobre a renda agregada. A mesma recuperação pode estar acontecendo agora em Wuhan, que emergiu do bloqueio em março deste ano.

Crédito:A conversa

SARS afetado, drasticamente, mas brevemente, apenas alguns países no Leste Asiático (e Toronto, devido a infecção transmitida por viagens). Cada um tinha capacidade institucional e recursos financeiros para mobilizar com sucesso a recuperação uma vez que a infecção foi vencida.

Os dados de recuperações após outros tipos de desastres contam uma história semelhante. Exceto em lugares muito pobres e governados de forma caótica (como o Haiti), os países tendem a se recuperar muito rapidamente. Isso é verdade para a Indonésia e Sri Lanka, mais atingida pelo tsunami de 2004 no Oceano Índico. Sua recuperação foi alimentada por uma ajuda generosa do exterior e grandes mobilizações internas.

Financiamento direcionado e gerenciamento do medo para se recuperar mais rapidamente

Duas observações principais surgem neste espelho retrovisor. A primeira é que o direcionamento do financiamento de recuperação é crucial. Após choques anteriores, quando regiões ou cidades não se recuperaram completamente, geralmente era porque a recuperação tinha poucos recursos ou o financiamento era mal direcionado.

Ao contrário de um desastre natural, os danos associados ao COVID-19 não são à infraestrutura. É para empregos em setores específicos, como turismo e cultura. As políticas devem, portanto, visar a manutenção dos mercados de trabalho (mesmo que isso signifique sustentá-los com suporte de vida) em vez de gastar em mais infraestrutura.

Projetos "prontos para a pá" foram críticos após a crise financeira global de 2008, quando a perturbação foi principalmente para o setor de construção / habitação. Uma injeção de construção agora não dará trabalho para a maioria das pessoas que perderam seus empregos em restaurantes, hotéis, retalho, ou viajar.

Gastando em infraestrutura melhor e mais verde, quando a infraestrutura existente está em ruínas ou é perigosa, é uma boa política por si só. Mas não fornecerá o antídoto necessário para nosso mal-estar atual.

Em segundo lugar, a recuperação depende crucialmente das expectativas. Nos casos em que o choque aumentou significativamente o medo de choques futuros, a recuperação foi mais lenta. As famílias e as empresas mostraram-se mais relutantes em comprar e investir.

Sem garantias de que "resolvemos" COVID-19 - com uma vacina ou controle eficaz - uma recuperação completa será impossível. Quanto mais demora, mais a nossa recuperação terá a forma de um U prolongado em vez de um V. Como a revista Economist colocou recentemente, teremos uma economia de 90%.

Sem uma boa resposta de saúde pública, podemos até arriscar um W, onde uma segunda onda de infecção requer mais distanciamento social severo, mas necessário.

Sem gerenciar as expectativas sobre um futuro livre de COVID, e sem ação governamental agressiva, mas bem direcionada, a trajetória pós-pandemia parecerá um L. Isso representará um fardo muito maior para as gerações futuras do que qualquer dívida que os governos possam assumir agora para desenvolver uma vacina ou manter os negócios à tona e as pessoas na folha de pagamento.

Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.