p Os sistemas de pagamento sem dinheiro não são socialmente neutros. Eles discriminam os "sem banco". Crédito:Shutterstock

p Os sistemas de pagamento sem dinheiro não são socialmente neutros. Eles discriminam os "sem banco". Crédito:Shutterstock

p Depois que o uso recreativo de cannabis se tornou legal no Canadá em outubro passado, pesquisas mostram que o número de cédulas em circulação caiu drasticamente. Antes, os compradores de maconha usaram dinheiro para manter suas transações anônimas. Depois de, houve uma mudança massiva para a conveniência de pagamentos sem dinheiro. p É um excelente exemplo do que torna uma sociedade sem dinheiro tão atraente para legisladores e aplicadores que querem colocar um aperto na "economia paralela" que não pode ser rastreada ou tributada.

p Mas nem todo mundo que se apega ao dinheiro tem motivações ilícitas.

p Neste mês, a Filadélfia se tornou a primeira grande cidade dos Estados Unidos a exigir que todos os comerciantes aceitem dinheiro. Esta semana, o estado de Nova Jersey fez o mesmo. Outras cidades e estados dos EUA estão considerando o mesmo.

p A principal preocupação é que os sistemas de pagamento sem dinheiro discriminam os "sem conta bancária" - aqueles sem conta bancária - tornando a vida mais difícil para aqueles que já estão à margem. "É realmente uma questão de justiça, "disse o vereador que patrocinou a proibição." Acesso igual é o que estamos tentando obter. "

p Assim, à medida que as nações fazem planos para se tornarem sociedades sem dinheiro, e os caixas eletrônicos começam a substituir as cabines telefônicas, é hora de considerar os prós e os contras dos pagamentos sem dinheiro. Precisamos garantir que nossa marcha entusiástica para o futuro não atropele as pessoas ou as deixe para trás.

p

Contando os sem-banco

p Uma pesquisa nacional da US Federal Deposit Insurance Corporation mostra que cerca de 8,4 milhões de famílias nos EUA - ou 6,5% de todas as famílias - não tinham conta bancária em 2017. A nova lei da Filadélfia visa principalmente proteger essas pessoas.

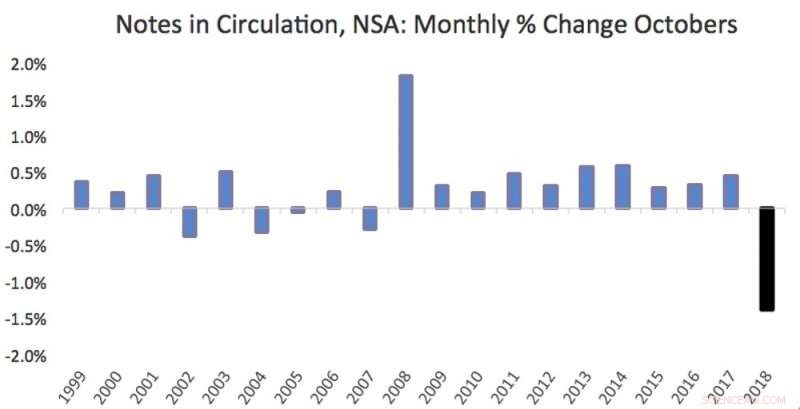

p A queda em outubro foi particularmente grande e contrasta com os ganhos médios mensais de 0,4 por cento nos cinco anos anteriores. Crédito:Banco do Canadá

p A queda em outubro foi particularmente grande e contrasta com os ganhos médios mensais de 0,4 por cento nos cinco anos anteriores. Crédito:Banco do Canadá

p Entrando em vigor em 1º de julho, a lei exige que a maioria das lojas aceite dinheiro, e proíbe a cobrança de sobretaxa pelo pagamento em dinheiro. Nova york, Washington e Chicago estão entre as cidades que investigam medidas semelhantes.

p Na Grã-Bretanha, uma revisão da acessibilidade ao dinheiro, liderada pela ex-ombudsman financeira Natalie Ceeney, pediu aos reguladores financeiros que impedissem o país de entrar em "sonambulismo" em uma sociedade sem dinheiro. Seu relatório, publicado este mês, recomenda uma garantia nacional de que os consumidores poderão acessar e usar o dinheiro pelo tempo que precisarem.

p Cerca de 17% da população britânica - mais de 8 milhões de adultos - lutaria para sobreviver em uma sociedade sem dinheiro, o relatório diz:"Embora a maioria da sociedade reconheça os benefícios dos pagamentos digitais, nossa pesquisa mostra que a tecnologia ainda não funciona para todos. "

p A ponta do iceberg é o declínio das agências bancárias e caixas eletrônicos. Dois terços das agências bancárias fecharam nas últimas três décadas, e a taxa de fechamento em aceleração. Os caixas eletrônicos estão desaparecendo a uma taxa de quase 500 por mês.

p

Aprendendo com a Suécia

p Mas este é simplesmente o sintoma mais óbvio, de acordo com o relatório Ceeney, com evidências de outros países demonstrando que a questão dos comerciantes aceitarem dinheiro é mais importante.

p "Suécia, a sociedade mais sem dinheiro do mundo, descreve os perigos do sonambulismo em uma sociedade sem dinheiro:milhões de pessoas poderiam ser deixadas de fora da economia, " diz, "e enfrentam riscos crescentes de isolamento, exploração, dívida e custos crescentes. "

p Cerca de 85% das transações na Suécia são agora digitais. Metade dos varejistas do país espera parar de aceitar dinheiro antes de 2025.

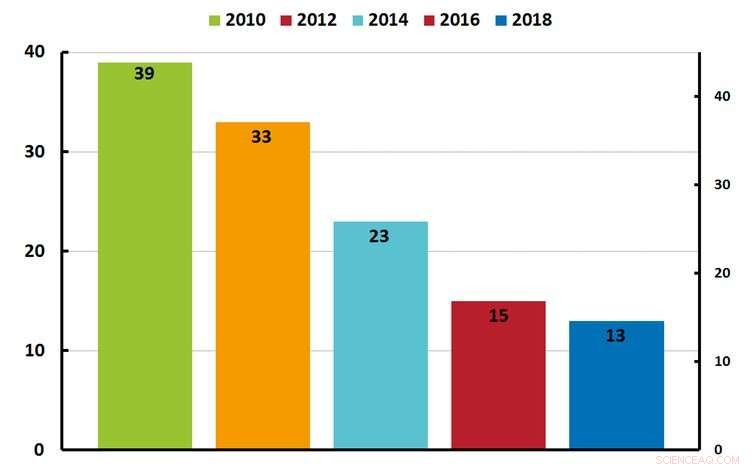

p Porcentagem de suecos que usaram dinheiro na compra mais recente. Crédito:The Riksbank

p Porcentagem de suecos que usaram dinheiro na compra mais recente. Crédito:The Riksbank

p A nação agora está contando os custos sociais.

p O Riksbank, Banco Central da Suécia, está pedindo a todos os bancos que continuem fornecendo e aceitando dinheiro enquanto o governo descobre a melhor forma de proteger aqueles que mais dependem de dinheiro - como aqueles com 65 anos ou mais, aqueles que vivem em áreas rurais, pessoas com deficiência e imigrantes recentes.

p Estima-se que 1 milhão de suecos não se sentem confortáveis em usar um computador ou smartphone para fazer suas transações bancárias. Os imigrantes muitas vezes não têm uma conta bancária ou histórico de crédito para obter um cartão de pagamento.

p

Considerando as consequências

p "Se o dinheiro desaparecer, isso seria uma grande mudança, com grandes implicações para a sociedade e a economia, "Mats Dillen, o chefe do Comitê do Parlamento Sueco que estuda o assunto, disse. "Precisamos fazer uma pausa e pensar se isso é bom ou ruim e não apenas sentar e deixar acontecer."

p O membro do Conselho da Cidade de Nova York empurrando o projeto de lei para proibir as lojas que não usam dinheiro, Ritchie Torres, concorda. Ele está particularmente preocupado com as questões de discriminação étnica e de classe.

p "Comecei a encontrar cafeterias e cafés exclusivamente sem dinheiro e pensei:mas e se eu fosse um nova-iorquino de baixa renda que não tivesse acesso a um cartão?" Ritchie Torres explicou. “Pensei mais nisso e percebi que, mesmo que uma política pareça neutra em teoria, pode ser racialmente excludente na prática.

p "De certa forma, tornar um cartão de pagamento uma exigência para o consumo é análogo a tornar a identificação uma exigência para votar. O efeito é o mesmo:enfraquece as comunidades de cor."

p Esses são lembretes oportunos de que nunca devemos presumir que a mudança tecnológica não tem valor, ou necessariamente uma melhoria. Todas as revoluções têm seus custos ocultos. Precisamos garantir que esses custos sejam compartilhados de forma equitativa, e que ninguém é acidentalmente prejudicado por eles. p Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.