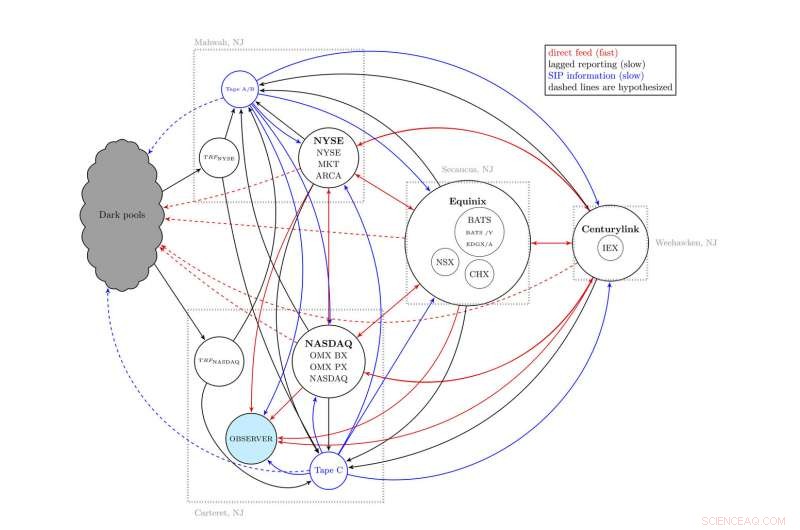

p Parecendo um pouco com uma tigela de espaguete, este mapa mostra o esquema geral do mercado de ações dos EUA - formalmente conhecido como Sistema de Mercado Nacional - conforme descrito por uma equipe de cientistas da Universidade de Vermont e da The MITER Corporation. Distribuído por quatro comunidades no norte de Nova Jersey, e com muitos fluxos de vaivém de informação, alguns mais rápidos do que outros, este sistema complexo contribuiu para que alguns investidores vissem os preços mais cedo do que outros investidores. Crédito:UVM / MITER

p Parecendo um pouco com uma tigela de espaguete, este mapa mostra o esquema geral do mercado de ações dos EUA - formalmente conhecido como Sistema de Mercado Nacional - conforme descrito por uma equipe de cientistas da Universidade de Vermont e da The MITER Corporation. Distribuído por quatro comunidades no norte de Nova Jersey, e com muitos fluxos de vaivém de informação, alguns mais rápidos do que outros, este sistema complexo contribuiu para que alguns investidores vissem os preços mais cedo do que outros investidores. Crédito:UVM / MITER

p Imagine estar no supermercado, olhando para uma pilha de bananas. Do seu lado da pilha, o gerente postou o panfleto do jornal de ontem, mostrando bananas a 62 centavos de dólar por libra - isso é o que você paga no caixa. Mas do outro lado da pilha, há uma tela atualizada mostrando que o preço das bananas caiu para 48 centavos de dólar por libra - então é isso que o cara paga. Exatamente as mesmas bananas, mas o preço que você vê depende do corredor em que você está. p Uma nova pesquisa da University of Vermont e da The MITER Corporation mostra que uma situação semelhante - que os cientistas chamam de "custo de oportunidade devido à assimetria de informação" - parece estar acontecendo no mercado de ações dos EUA.

p E, a pesquisa mostra, está custando aos investidores pelo menos dois bilhões de dólares por ano.

p O primeiro de três estudos, "Fragmentação e ineficiências nos mercados de ações dos EUA:evidências do Dow 30, "foi publicado em 22 de janeiro na revista de acesso aberto

PLOS ONE .

p

Velocidade da luz

p Em vez de discrepâncias de preços ao longo de dias ou mesmo segundos, esses "deslocamentos" do mercado de ações passam a existir por meros microssegundos - muito mais rápido do que uma pessoa poderia perceber - mas ainda reais e impulsionados pelo estranho fato de que a informação não pode se mover mais rápido do que a velocidade da luz.

p Este limite final tornou-se mais importante à medida que os computadores comerciais se tornaram mais rápidos - especialmente desde 2005, quando a regulamentação mudou e vários estabelecimentos do mercado de ações dos Estados Unidos aparentemente singular foram espalhados por vários locais ao longo de dezenas de milhas através do rio Hudson de Manhattan no norte de New Jersey. "Mesmo em forma de desenho animado, alguns se referem ao nosso mapa simples do mercado de ações como uma tigela gigante de espaguete, "diz Brian Tivnan, um cientista pesquisador com UVM e MITER, que co-liderou o novo estudo.

p Este arranjo comercial cada vez mais complexo - formalmente conhecido como "Sistema de Mercado Nacional" - inclui a Bolsa de Valores de Nova York, NASDAQ, e muitos outros nós, incluindo locais de negociação privados que soam ameaçadores, chamados de "dark pools". Portanto, como informação de preço, mesmo perto da velocidade da luz, serpenteia neste espaguete eletrônico, chega a alguns comerciantes mais tarde do que a outros.

p E, como os dois corredores do supermercado, algumas pessoas que compram e vendem ações usam um sistema relativamente barato, alimentação pública mais lenta de informações sobre preços, chamado de processador de informações de títulos, ou "SIP, "enquanto outros traders - milhões de vezes por dia - vêem o preço mais cedo, se eles têm acesso a muito caro, mais rápido, informações proprietárias chamadas de "feed direto".

p O resultado:nem todos os traders veem o melhor preço disponível em qualquer momento, como deveriam, de acordo com as principais teorias acadêmicas e a regulamentação do mercado. "Isso não deveria acontecer, "diz o cientista da UVM Chris Danforth, que co-liderou o novo estudo, "mas nosso olhar mais atento sobre os dados mostra que sim."

p Esta informação inicial apresenta a oportunidade para o que os economistas chamam de "arbitragem de latência, "o que nos traz de volta às bananas. Agora imagine que o cara do outro corredor, quem sabe que bananas podem ser compradas neste momento por 48 centavos de dólar / libra, compra o monte inteiro, entra em seu corredor e os vende para todas as pessoas que só podem ver o preço de 62 ¢. Cada libra de banana lhe dá lucro apenas 14 centavos - mas suponha que ele pudesse vender um milhão de libras de banana por dia.

p A equipe de pesquisa, alojado no Laboratório de Finanças Computacionais da UVM - e com o trabalho crucial de alunos de doutorado da UVM David Dewhurst, Colin Van Oort, John Ring e Tyler Gray, bem como os cientistas do MITER, Matthew Koehler, Matthew McMahon, David Slater e Jason Veneman e estagiário de pesquisa, Brendan Tivnan — encontrou bilhões de oportunidades semelhantes para arbitragem de latência no mercado de ações dos EUA ao longo do ano em que estudaram. Usando computadores extremamente rápidos, os chamados comerciantes de alta frequência podem comprar ações a preços ligeiramente melhores, e então, em muito menos do que um piscar de olhos, virar e vendê-los com lucro.

p “Não estamos comentando se isso é justo. Certamente é permitido pela regulamentação atual. Como cientistas, estamos apenas examinando os dados com rigor e mostrando que são verdadeiros, "diz Tivnan. Para o novo

PLOS ONE estude, a equipe de pesquisa usou dados das trinta ações que compõem o Dow Jones Industrial Average - e estudou todas as cotações de preços e negociações feitas em um ano inteiro, 2016

p Uma equipe de cientistas do Laboratório de Finanças Computacionais da Universidade de Vermont liderada por (da esquerda) Chris Danforth e Brian Tivnan - junto com três de seus alunos de graduação, David Dewhurst, John Ring, e Colin Van Oort - fizeram um estudo abrangente do mercado de ações dos Estados Unidos. Eles encontraram bilhões de oportunidades ao longo de um ano para os chamados traders de alta frequência obterem informações de preços mais cedo do que outros traders - permitindo-lhes comprar ações a preços ligeiramente melhores, e então, em muito menos do que um piscar de olhos, virar e vendê-los com lucro. Crédito:Joshua Brown, UVM

p Uma equipe de cientistas do Laboratório de Finanças Computacionais da Universidade de Vermont liderada por (da esquerda) Chris Danforth e Brian Tivnan - junto com três de seus alunos de graduação, David Dewhurst, John Ring, e Colin Van Oort - fizeram um estudo abrangente do mercado de ações dos Estados Unidos. Eles encontraram bilhões de oportunidades ao longo de um ano para os chamados traders de alta frequência obterem informações de preços mais cedo do que outros traders - permitindo-lhes comprar ações a preços ligeiramente melhores, e então, em muito menos do que um piscar de olhos, virar e vendê-los com lucro. Crédito:Joshua Brown, UVM

p

Maçãs para maçã

p Em um caso destacado no novo estudo PLOS, a equipe analisou a venda de ações da Apple, Inc. na manhã de 7 de janeiro, 2016. Os cientistas identificaram qualquer deslocamento de preço maior do que um centavo que durou mais de 545 milionésimos de segundo - tempo suficiente para um comércio de alta velocidade. Em um momento, "no lado da oferta de 9:48:55.396886 a 9:48:55.398749 (uma duração de 1863 microssegundos), "escrevem os pesquisadores, "a melhor oferta SIP permaneceu em $ 99,11 e a melhor oferta direta permaneceu em $ 99,17. Assim, qualquer oferta de compra enviada durante este período representou uma economia de US $ 0,06 por ação. "

p E, na verdade, cem ações da Apple - aproximadamente às 9h48:55,396951 da manhã - vendidas por US $ 99,11, quando poderiam ter rendido seis centavos a mais por ação, custando ao investidor alguns dólares, sobre o preço de algumas bananas. Mas, multiplicado por 120 milhões de vezes apenas nas trinta ações que compõem o Dow Jones Industrial Average - como os cientistas relatam em seu novo estudo - esse tipo de diferença de preço custou aos investidores mais de US $ 160 milhões. E sobre o maior índice Russell 3000, o resultado em todo o mercado foi um custo de pelo menos US $ 2 bilhões.

p O novo estudo PLOS, e dois relacionados, são a primeira pesquisa pública a fazer observação direta do conjunto de dados do mercado de ações mais abrangente disponível para reguladores e investidores. Com o apoio dos Departamentos de Defesa e Segurança Interna, e a National Science Foundation, os pesquisadores do MITER e da UVM foram capazes de examinar os feeds diretos que costumam custar centenas de milhares de dólares por mês aos investidores de alto nível.

p "Resumidamente, o que descobrimos é que, a partir dessas oscilações momentâneas no mercado, algumas pessoas devem ter ganhado muito dinheiro, "dizem Chris Danforth da UVM, professora do Departamento de Matemática e Estatística e do Centro de Sistemas Complexos.

p

Em Wall Street

p O Wall Street Journal deu a notícia sobre esses estudos no ano passado, quando ainda estavam em um servidor público de pré-impressão, o "arXiv." Agora, o primeiro deles concluiu a revisão por pares e está sendo publicado em

PLOS ONE . O segundo, que examina um conjunto mais amplo de evidências dessas "ineficiências" do mercado em quase 3.000 ações diferentes, está em revisões e permanece postado no arXiv em pré-impressão. E um terceiro, estudo ainda mais abrangente, está em desenvolvimento pela equipe.

p Desde que o artigo do Wall Street Journal foi publicado, a Securities and Exchange Commission parece ter ficado mais preocupada com essas diferenças de preços e os diferentes fluxos de dados com os quais os investidores precisam trabalhar. Em 8 de janeiro, a SEC fez um pedido de comentários sobre um novo conjunto de regras proposto para modernizar a governança de como o Sistema de Mercado Nacional produz e divulga dados. Desde 2005, "a velocidade e a dispersão da atividade comercial aumentaram substancialmente, "a comissão escreve, e, "não houve melhorias adequadas feitas para lidar com diferenças importantes entre dados de mercado consolidados e produtos de dados proprietários."

p Os cientistas do Laboratório de Finanças Computacionais da UVM previram isso. "Junto com outros na comunidade científica, identificamos essas mesmas preocupações, provavelmente cinco anos atrás ou mais, "observa Brian Tivnan." Mas nosso estudo é o primeiro a quantificar as implicações dessas preocupações. "

p Como consertar essas diferenças entre os participantes do mercado será difícil, os pesquisadores pensam. "Os deslocamentos são intrínsecos a um mercado fragmentado, "Tivnan disse, tal como agora existe no mercado de ações dos EUA, com várias bolsas espalhadas entre quatro comunidades de Nova Jersey e com muitos fluxos complexos de informação e para trás.

p “Nenhuma atualização tecnológica eliminará os deslocamentos, "Tivnan disse, "mesmo se as bolsas pudessem atualizar a tecnologia subjacente para transmitir informações na velocidade da luz."

p Por que a tecnologia compartilhada mais rápida não pode resolver o problema? "Mesmo quando controlando por tecnologia, de forma que todos os investidores contam com a mesma tecnologia, efeitos relativísticos ditam que a localização do investidor determinará o que esse investidor pode observar, "diz Brian Tivnan." Isto é, o que você vê depende de onde você está no mercado. "