Crédito:I Wei Huang / Shutterstock

COVID-19 foi descrito como uma "doença da habitação". As condições de vida superlotadas facilitam a propagação do vírus, e as estatísticas mostram uma ligação entre a superlotação e a mortalidade por COVID.

Em minha nova pesquisa publicada no International Journal of Housing Policy, Descobri que as reduções nos benefícios de moradia levaram a um aumento significativo na superlotação entre locatários privados na Inglaterra nos anos que antecederam a pandemia. Minha análise mostra que mais de 75, 000 famílias adicionais ficaram superlotadas durante a pandemia por causa dessas políticas.

Mudanças no benefício de moradia

A abordagem do subsídio de moradia local (LHA) para calcular o benefício de moradia para locatários privados foi introduzida pelo governo trabalhista em 2008. Anteriormente, o subsídio de habitação foi baseado na renda real paga pelos beneficiários individuais. Argumentando que isso estava minando os incentivos ao trabalho, a abordagem LHA significava que as famílias beneficiárias poderiam receber apoio até os preços médios de aluguel para o tamanho de propriedade relevante em sua área. A mediana, ou 50º percentil, representa o valor "médio" entre os valores mais baixo e mais alto - neste caso, os aluguéis mais baixos e mais altos, portanto, tornando a metade mais barata das moradias em uma área acessível aos beneficiários.

Após a eleição de 2010, o governo de coalizão conservador-liberal democrata fez novas mudanças com o objetivo de reduzir os gastos. De abril de 2011, As taxas de LHA foram reduzidas do 50º ao 30º percentil, o que significa que o benefício habitacional cobrirá agora apenas os aluguéis das três em cada dez casas mais baratas em uma área. Isso resultou em uma perda média de £ 1, 220 por família por ano. Limites dependendo do tamanho da propriedade também foram introduzidos.

O governo argumentou que os níveis mais baixos de apoio incentivariam os níveis de aluguel mais baixos. Contudo, uma revisão encomendada pelo governo concluiu que este não era o caso:a grande maioria (89%) dos efeitos recaíram sobre os inquilinos que tiveram que encontrar dinheiro para seus custos de habitação em outro lugar, enquanto apenas 11% dos efeitos recaíram sobre os proprietários por meio da redução dos aluguéis.

Nos anos que se seguiram a essa mudança, a forma como as taxas de LHA foram atualizadas para acompanhar o aumento dos aluguéis também foi alterada. Anteriormente aumentado mensalmente de acordo com os preços de aluguel, a partir de abril de 2013, os aumentos ocorreram anualmente, limitado pela medida de inflação do Índice de Preços ao Consumidor. O Índice de Preços ao Consumidor calcula a inflação com base no preço de uma gama de bens e serviços, mas não inclui custos de habitação.

Os aumentos anuais foram ainda restritos a 1% em 2014 e 2015, antes de serem congelados por quatro anos. Isso levou a uma lacuna cada vez maior entre as taxas de LHA e os aluguéis nos anos que antecederam a pandemia. Por exemplo, no ano até 2016, enquanto os aumentos foram limitados a apenas 1%, os aluguéis reais na Inglaterra aumentaram 2,5%.

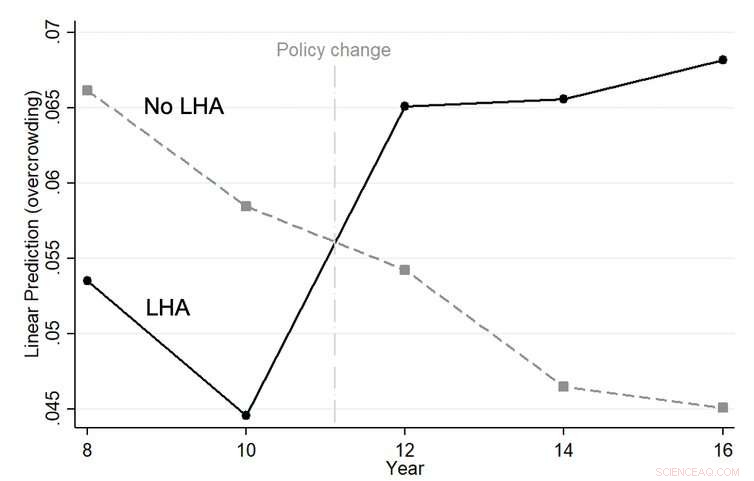

Figura que mostra a mudança na superlotação para destinatários e não destinatários de LHA, antes e depois da redução de 2011. Autor

Superlotação

Uma forma potencial de os locatários se adaptarem a um apoio financeiro menor é se mudarem para casas menores e menos adequadas. Em minha pesquisa, Eu comparei as tendências de superlotação antes e depois das reduções de LHA, bem como entre locatários privados que recebem e não recebem suporte. Usando essa abordagem, Encontrei uma ligação causal entre as mudanças de política e a superlotação.

Minha análise primeiro examinou o efeito imediato do corte nas taxas de LHA do 50º ao 30º percentil dos aluguéis em uma área, encontrando um aumento na superlotação de mais de 5% na Inglaterra. Isso é equivalente a 75, 000 famílias adicionais que vivem em casas superlotadas.

Eu então olhei para o efeito de longo prazo das mudanças, incluindo as alterações na forma como as taxas de LHA foram definidas, que minou a ligação entre licenças e rendas reais. Os resultados mostram aumentos adicionais na superlotação para beneficiários de benefício de moradia, enquanto a superlotação para outros locatários privados continuou a diminuir.

A propagação dentro das residências tem sido uma das principais vias de transmissão do COVID-19, colocando as pessoas em casas superlotadas em maior risco. A superlotação torna o auto-isolamento e a redução de riscos muito mais difíceis e menos agradáveis, e está associado a uma pior saúde física e mental.

Durante a pandemia, o governo aumentou os níveis de LHA de volta ao verdadeiro 30º percentil dos aluguéis, invertendo os efeitos dos limites em aumentos. Mas a falha em ajustar o limite de benefício em resposta reduzirá significativamente qualquer efeito benéfico que isso possa ter. Entre fevereiro e maio de 2020, quase dobrou as famílias que tiveram sua renda de benefícios reduzida pelo limite, afetando desproporcionalmente as famílias monoparentais. As taxas de LHA foram congeladas novamente.

Seguindo em frente

Essas descobertas apóiam ligações de organizações de habitação, como a Shelter, para aumentar o LHA de volta ao 50º percentil, e mais uma vez aumentar as licenças de acordo com os aluguéis. Isso protegeria os locatários privados de dificuldades financeiras no curto prazo, enquanto uma política habitacional mais sustentável deveria ser a meta de longo prazo. Embora isso entre em conflito com a abordagem do governo de mais uma vez congelar as taxas de LHA e reduzir os gastos, três argumentos contra tal abordagem devem ser considerados.

Em primeiro lugar, o aumento nos gastos com o auxílio do locatário reflete mais as decisões do governo do que gastos excessivos ou frívolos por parte dos beneficiários. As reduções contínuas no apoio ao setor de aluguel social levaram a mais pessoas vivendo no setor privado, onde aluga, e, portanto, as taxas de benefícios de habitação, são maiores.

Em segundo lugar, muitas políticas para "melhorar" o acesso à casa própria têm, com grande custo, os preços das moradias inflacionaram e dificultaram o acesso à propriedade para os locatários. Essas políticas beneficiam grandes construtoras, e aqueles que já estão na ocupação do dono. Dados esses impactos, o apoio aos locatários talvez não deva ser o principal alvo das ações para reduzir os gastos com habitação.

Finalmente, a redução dos níveis de LHA pode ter reduzido os gastos do governo com habitação, mas suas consequências terão levado a aumentos nos gastos em outros lugares, particularmente saúde. A casa de uma pessoa é fundamental para sua saúde e bem-estar mais amplos, em uma época em que a baixa qualidade da habitação está diretamente ligada à propagação de uma doença mortal, a política de habitação deve levar isso em consideração.

Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.