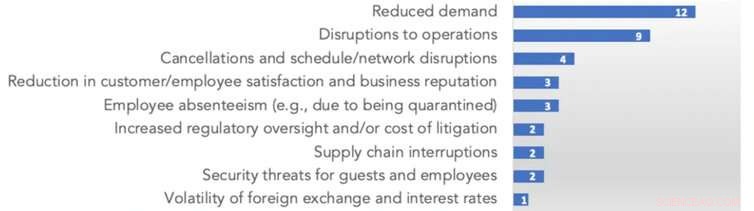

Os números referem-se à quantidade de empresas que identificaram cada risco. Crédito:Adams / Abhayawansa

Muitas empresas do Reino Unido terão que fazer declarações sobre os riscos das mudanças climáticas para seus negócios sob novas propostas apresentadas pela Autoridade de Conduta Financeira (FCA). As chamadas empresas "listadas no prêmio" que seguem os mais altos padrões regulatórios já estão tendo que fazer essas declarações em seus relatórios financeiros a partir deste ano, mas a FCA agora deseja estendê-lo para a maioria das outras empresas listadas até 2023 (e outros órgãos financeiros, como gestores de ativos).

Isso envolverá relatórios de empresas do Reino Unido sobre riscos de negócios, como eventos climáticos mais frequentes e extremos, aumento das temperaturas e aumento do nível do mar - de acordo com as recomendações da Força-Tarefa Internacional sobre Divulgações Financeiras Relacionadas ao Clima (TCFD).

Várias empresas em todo o mundo já estão seguindo esses requisitos, enquanto os ministros das finanças do G7 recentemente se comprometeram a tornar obrigatórios os relatórios de risco climático para empresas registradas em seus países. Nos E.U.A, por exemplo, um debate está em andamento sobre a forma que essas divulgações devem assumir e se as empresas devem ser legalmente responsáveis por suas avaliações.

Tudo isso reflete o fato de que as discussões políticas em todo o mundo em 2020 e 2021 foram dominadas pelos graves riscos em torno das mudanças climáticas - e também por futuras pandemias. Os principais órgãos de contabilidade e outros estão pressionando para que as empresas divulguem os riscos relacionados aos Objetivos de Desenvolvimento Sustentável da ONU, o que significa pandemias e também mudanças climáticas.

Já houve uma mudança nos investimentos para favorecer as empresas que enfrentam tais riscos, e tornar obrigatórios os relatórios de risco nas divulgações da empresa é crucial para fazer com que essa tendência continue.

Ainda por agora, pelo menos, a maioria das empresas ainda está relatando esses riscos a seu próprio critério. Nossa pesquisa recém-publicada mostra a escala do desafio. Examinamos todas as divulgações publicamente disponíveis pelas dez maiores companhias aéreas do mundo e cinco maiores empresas de hotéis e cruzeiros. Muitos são nomes familiares, e eles estão entre os mais ameaçados por riscos de pandemia e clima no mundo. Aqui está o que encontramos.

O déficit de divulgação

Examinamos as divulgações das empresas nos meses que antecederam a pandemia. Estes incluíam relatórios anuais, relatórios de sustentabilidade, sites, submissões da bolsa de valores, e divulgações sob o sistema global CDP (Carbon Disclosure Project) para relatar impactos ambientais.

Esses riscos dizem respeito tanto ao presente quanto ao futuro. Os turistas já estão enfrentando os efeitos do clima, como menos neve em algumas estações de esqui, inundações, incêndios florestais, ondas de calor e outros eventos climáticos extremos. A perda de biodiversidade está tornando alguns destinos menos populares - como a Grande Barreira de Corais da Austrália. E antes do coronavírus, companhias aéreas e empresas de hospitalidade já experimentaram custos econômicos substanciais de SARS e Mers.

Ainda assim, apenas seis de nossas 20 empresas trataram as pandemias como uma categoria de risco separada em suas divulgações. Outros referiram-se aos riscos menores de epidemias e surtos de doenças, mas muitas vezes não explicava como suas operações comerciais e lucros poderiam ser afetados.

Um fornecedor de cruzeiros listou o controle da transmissão de doenças a bordo e a proteção dos funcionários como seus únicos riscos relacionados à pandemia. Os maiores riscos de redução da demanda de passageiros, bloqueios de rotas e interrupções nas operações e cadeias de abastecimento não foram mencionados. Poucas companhias aéreas e empresas hoteleiras discutiram isso também.

Enquanto isso, apenas quatro empresas explicaram estratégias para mitigar os riscos relacionados à pandemia. Estes foram limitados a garantias de recuperação de desastres e planos de continuidade de negócios.

Os números referem-se à quantidade de empresas que identificaram cada risco. Crédito:Adams / Abhayawansa

Riscos de doenças identificados por empresas

Nossas 20 empresas mostraram uma consciência apenas um pouco melhor dos riscos comerciais das mudanças climáticas. Cinco delas - incluindo quatro companhias aéreas - não divulgaram quaisquer riscos potenciais. Entre aqueles que divulgaram riscos, o foco estava na redução do uso de combustível ou energia e emissões de carbono - refletindo o risco aumentado de regulamentação e pressão das partes interessadas para reduzir as emissões.

Mas outros riscos, como a mudança dos clientes para alternativas "mais verdes" ou condições climáticas extremas, geralmente não eram reconhecidos. Estratégias para lidar com os efeitos de longo prazo dos riscos climáticos também raramente foram consideradas.

Empresas e suas estratégias de risco climático

Essas divulgações limitadas mostram o quanto precisa mudar nas companhias aéreas e na hospitalidade para que os riscos climáticos e de pandemia sejam tratados de forma adequada. E quando você considera que essas empresas estão entre as mais ameaçadas, outros setores poderiam ser ainda piores na geração de relatórios de risco.

O problema do IFRS

Uma outra dificuldade nesta área diz respeito à Fundação IFRS, que emite as Normas Internacionais de Relatórios Financeiros que devem ser seguidas em cerca de 140 países, incluindo o Reino Unido (embora não os EUA). A fundação publicou recentemente uma proposta de Declaração de Prática sobre Comentários da Administração, que se relaciona a como as empresas devem divulgar os fatores que podem afetar seu fluxo de caixa e valor.

Em seus comentários de gestão, as empresas podem incorporar quaisquer requisitos obrigatórios sobre relatórios de risco, como os que estão sendo propostos no Reino Unido, ou optar por seguir recomendações como as do TCFD se eles estiverem baseados em um país com regras mais flexíveis. Infelizmente, as propostas de IFRS não são inteiramente úteis para encorajar as empresas a fazer tais divulgações.

As propostas exigem que os riscos sejam divulgados apenas na medida em que afetem o "valor empresarial" de uma empresa e os fluxos de caixa futuros de uma "perspectiva do investidor". Isso vai contra os esforços da última década para incentivar as empresas a pensar sobre o valor que criam para a sociedade e seu impacto no meio ambiente - incluindo a Diretiva de Relatórios de Sustentabilidade Corporativa da Comissão Europeia.

O problema é que os riscos sistêmicos, como as mudanças climáticas, são impossíveis de quantificar em termos monetários, particularmente em relação a uma determinada data no futuro. Tentar fazer isso consome tempo e é amplamente fútil. Nossa pesquisa indica que as empresas tendem a minimizar ou ignorar riscos que não podem ser facilmente traduzidos em custos financeiros ou que podem exigir mais do que, dizer, cinco anos para acontecer.

Ao identificar riscos, as empresas também devem considerar seu efeito sobre o valor de longo prazo da sociedade e do meio ambiente - não apenas o valor da empresa, como propõe a Fundação IFRS. À medida que os países colocam mais requisitos em vigor em relação às empresas que relatam tais riscos, eles também precisam fazer disso parte de sua agenda.

Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.