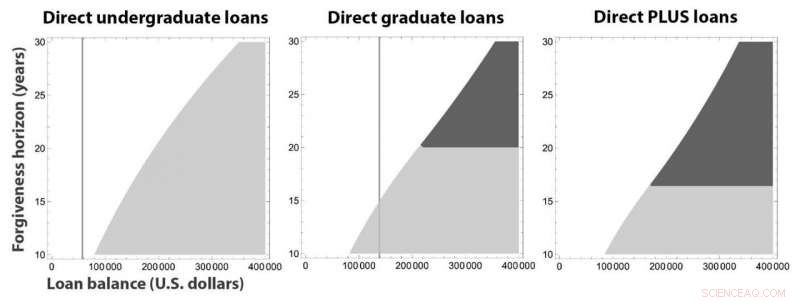

As áreas sombreadas denotam situações em que os pagamentos baseados na renda minimizariam o custo para a graduação direta, graduado, e empréstimos PLUS, de acordo com o tempo até o perdão do empréstimo em um esquema baseado em renda (no eixo vertical, em anos) e saldo do empréstimo (no eixo horizontal, em dólares americanos). A área cinza claro representa a inscrição imediata e a área cinza escuro representa a inscrição posterior após um período de pagamentos máximos. Em áreas sem sombreamento, a escolha ideal é fazer pagamentos máximos até que o empréstimo seja totalmente quitado. As linhas verticais denotam os montantes máximos de empréstimo que são atualmente permitidos para esses esquemas, indicando que é sempre melhor fazer pagamentos máximos para empréstimos diretos para graduação e, muitas vezes, melhor fazê-lo também para empréstimos diretos para pós-graduação. Crédito:Paolo Guasoni, Yu-Jui Huang, e Saeed Khalili.

O peso dos empréstimos estudantis nos EUA continua a crescer sem parar, atualmente respondendo por um total de US $ 1,7 trilhão em dívidas familiares entre quase 45 milhões de mutuários. "A introdução do reembolso baseado em renda na última década tornou os empréstimos estudantis produtos bastante complicados, "Paolo Guasoni, da Dublin City University, disse. À medida que os mutuários navegam neste processo complexo, eles enfrentam consequências de longo prazo; pessoas com dívidas estudantis têm menos probabilidade de ter casa própria ou de se tornarem empreendedoras, e geralmente adiam sua inscrição em estudos de pós-graduação ou profissionais. Embora a reforma legislativa seja necessária para combater este problema em grande escala, mutuários individuais podem tomar medidas para pagar seus empréstimos com custos mínimos de longo prazo.

Em artigo publicado em abril no SIAM Journal on Financial Mathematics , Guasoni - junto com Yu-Jui Huang e Saeed Khalili (ambos da Universidade do Colorado, Boulder) - desenvolveu uma estratégia para minimizar o custo geral de reembolso de empréstimos estudantis. "Na literatura, encontramos principalmente estudos empíricos discutindo o que os mutuários estão fazendo, "Huang disse." Mas o que queríamos saber era, Como as deve um devedor reembolsar para minimizar o peso da dívida? "

Os alunos se tornam responsáveis por pagar seus empréstimos alguns meses depois de se formarem ou cancelar a matrícula, e deve lutar com o empréstimo crescendo a uma taxa de juros fixa nacional. Uma opção para os mutuários é pagar seus saldos integralmente por um 'vencimento fixo' - a data em que o pagamento final do empréstimo vence. Outra é se inscrever em um esquema baseado em renda, em que os pagamentos mensais são devidos apenas se o devedor tiver uma renda acima de um certo limite de subsistência. Se os pagamentos forem necessários, eles são proporcionais ao valor que o mutuário recebe acima desse limite. Após cerca de 20 a 25 anos, qualquer saldo remanescente é perdoado, mas tributado como renda ordinária. "A tensão é entre adiar pagamentos até o perdão e deixar que os juros aumentem o saldo do empréstimo ao longo do tempo, "Disse Guasoni. O custo tributário de atrasar pagamentos aumenta exponencialmente com prazos mais longos até o perdão, potencialmente compensando a suposta economia.

A abordagem intuitiva para muitos mutuários pode ser pagar pequenos empréstimos o mais rápido possível, já que mesmo pagamentos mínimos extinguiriam o saldo ao final de seu prazo, tornando o perdão irrelevante. De forma similar, pode-se desejar minimizar os pagamentos de um grande empréstimo por meio de um esquema baseado em renda, especialmente se o empréstimo for perdoado em alguns anos de qualquer maneira. Contudo, a situação nem sempre é tão simples quanto parece. "A parte contraintuitiva é que, se o seu empréstimo for grande e o perdão estiver longe, pode ser melhor maximizar os pagamentos nos primeiros anos para evitar que o saldo do empréstimo exploda, "Huang disse." Então você pode mudar para o reembolso baseado em renda e aproveitar o perdão. "

Para investigar qual é realmente a melhor maneira de pagar um empréstimo estudantil, os autores criaram um modelo matemático de um mutuário que fez um empréstimo federal para estudantes - o tipo mais comum de empréstimo estudantil - com uma taxa de juros constante. O modelo pressupõe que o tomador do empréstimo é capaz de reembolsar o empréstimo de acordo com seu prazo original e, possivelmente, até mesmo fazer pagamentos adicionais; de outra forma, eles não teriam escolha a não ser inscrever-se em um esquema baseado em renda. O pagamento rápido do empréstimo reduz os custos de juros compostos. Contudo, a motivação do mutuário para fazê-lo é contrariada pela possibilidade de o saldo remanescente ser perdoado e tributado no futuro, o que os encoraja a atrasar o pagamento até a data do perdão.

O modelo matemático revelou várias abordagens possíveis para um mutuário que deseja minimizar o custo geral de seu empréstimo. "A estratégia ideal é (i) pagar o empréstimo o mais rápido possível [se o saldo inicial for suficientemente baixo], ou (ii) maximizar os pagamentos até um 'horizonte crítico' (possivelmente agora) e, em seguida, minimizá-los por meio do reembolso com base na renda, "Disse Guasoni. O horizonte crítico ocorre quando os benefícios do perdão começam a compensar os custos compostos dos juros sobre o saldo do empréstimo. pagamentos seguidos de inscrição em um esquema baseado em renda podem ser substanciais, para aqueles que podem pagar tal plano.

Os autores forneceram um exemplo de um graduado em odontologia com saldo de $ 300, 000 em empréstimos Direct PLUS que têm uma taxa de juros de 7,08 por cento (de acordo com a American Dental Education Association, 83 por cento dos graduados em odontologia têm dívidas de empréstimos estudantis, com um saldo médio de $ 292, 169). Este graduado tem um salário inicial de $ 100, 000 que crescerá 4% ao ano, e é capaz de reembolsar no máximo 30% da renda que ganham acima do nível de subsistência. Se eles mantivessem esses pagamentos máximos, eles pagariam o empréstimo em menos de 20 anos com um custo total de $ 512, 000

O graduado do exemplo também pode se inscrever imediatamente no reembolso baseado em renda, pagando apenas 10 por cento da renda que ganham acima da subsistência. Depois de 25 anos, seu saldo seria igual a $ 1, 053, 000 devido a juros compostos. Este saldo seria perdoado e tributado como renda a uma taxa de 40 por cento, gerando um custo total de $ 524, 000. Alternativamente, o graduado poderia usar a estratégia sugerida pelos autores e reembolsar 30 por cento de sua renda acima da subsistência por cerca de nove anos, em seguida, mude para o esquema de reembolso baseado em renda. O saldo restante a ser perdoado após 25 anos seria de $ 462, 000, levando a um custo total de pagamentos e impostos de US $ 490, 000 - a mais baixa de todas as estratégias. A redução no saldo por meio de vários anos de pagamentos elevados freia o crescimento do saldo resultante durante o período de pagamentos mínimos.

Pesquisas futuras podem explorar ainda mais os fatores mais complicados de pagamento de dívidas estudantis. O modelo dos autores é determinístico - não leva em consideração o fato de que as taxas de juros podem mudar potencialmente no futuro. Contudo, as taxas de juros podem aumentar ou diminuir, o que pode obrigar os mutuários a refinanciar ou atrasar os pagamentos. Trabalhos adicionais são necessários para determinar a influência de tais mudanças no pagamento ótimo da dívida.

Esta pesquisa iluminou a maneira pela qual as escolhas dos mutuários em seus pagamentos de empréstimos podem ter um impacto considerável sobre os custos gerais, especialmente com juros compostos. "Se você tem empréstimos estudantis, você deve considerar suas opções específicas com cuidado e ver qual seria o custo total sob diferentes estratégias, "Disse Guasoni. Huang concordou, observando que a estratégia proposta pode ser especialmente benéfica para os grandes empréstimos que muitas vezes são mantidos por graduados em direito e odontologia. "Cada empréstimo é ligeiramente diferente, "disse ele." Nosso modelo não captura todos os detalhes possíveis, mas ajuda a focar a atenção em duas possibilidades:reembolso total mais rápido ou inscrição em um esquema baseado em renda, possivelmente após um período de altos pagamentos. "Um cuidado, a consideração matemática da abordagem de reembolso do empréstimo pode ajudar os tomadores de empréstimos a tomar decisões que os beneficiarão nos próximos anos.