Crédito CC0:domínio público

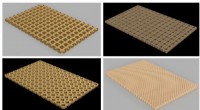

Os prêmios das apólices de seguro do Programa Nacional de Seguro contra Inundações (NFIP) permitem que os segurados mantenham um valor mais baixo, taxa garantida, mesmo quando o risco aumenta. Mas à medida que as inundações costeiras aumentam devido ao aumento do nível do mar e tempestades mais intensas, nova pesquisa publicada na revista Análise de risco sugere que esta política adquirida pode levar a grandes perdas para o NFIP.

Uma equipe de especialistas liderada por Carolyn Kousky, diretor executivo do Centro de Processos de Decisão e Gestão de Riscos da Universidade da Pensilvânia, estudou o efeito do aumento do nível do mar em um bairro da cidade de Nova York para ilustrar como as taxas adquiridas poderiam impactar os prêmios dos segurados e a receita do programa para o NFIP nos próximos 30 anos. Seus resultados projetam perdas para o NFIP à medida que o risco de enchentes aumenta nas próximas décadas.

Para evitar esse resultado, Kousky e seus colegas sugerem que a antiguidade seja substituída por uma introdução gradual de preços de seguro contra inundações baseados em risco. Mas, como as taxas mais altas prejudicariam as famílias de baixa renda, precisam de seguro contra inundações para recuperação de desastres, os autores recomendam que a introdução gradual da precificação baseada em risco seja acoplada a um programa de acessibilidade para fornecer assistência testada em recursos para essas famílias.

Gerenciado pela Federal Emergency Management Agency (FEMA), o NFIP permite aos proprietários, proprietários de negócios, e locatários nas comunidades participantes para adquirir seguro contra inundações apoiado pelo governo federal. A FEMA caracteriza os riscos de inundação usando mapas de taxas de seguro contra inundações (FIRMs). Quando um mapa de inundação é atualizado a cada cinco anos, algumas casas são reclassificadas com maior risco de inundação e colocadas em uma área especial de risco de inundação (a planície de inundação de 100 anos). Essas propriedades devem, então, enfrentar um aumento em seu prêmio de seguro para refletir a maior chance de danos relacionados a enchentes, mas a prática do NFIP de conceder prêmios adquiridos pode impedir esse aumento. De acordo com a política, se uma casa foi construída em conformidade com os regulamentos de várzea e o proprietário mantém seguro, a propriedade pode manter uma taxa de seguro inferior indefinidamente, apesar das revisões no mapa de taxas.

"A preservação da proteção generalizada em face do risco crescente provavelmente exigiria financiamento do contribuinte das perdas com enchentes para preencher a lacuna, "escrevem os autores.

Kousky e seus colegas sugerem que a concessão do NFIP seja substituída por uma introdução gradual de preços de seguro baseados em risco sempre que uma atualização do mapa de risco de inundação indicar risco elevado. Atualizações de mapas, eles adicionaram, também deve ser conduzido com mais rapidez e frequência.

Os autores argumentam que o avô envia sinais financeiros errados aos consumidores, sugerindo que eles correm menos risco de sofrer danos de enchentes do que realmente estão. Um prêmio reduzido também reduz os incentivos econômicos para os proprietários investirem em medidas de redução de risco com boa relação custo-benefício.

Contudo, se a antiguidade for eliminada e os preços premium crescerem à medida que aumenta o risco de inundação, o seguro pode ter um custo proibitivo para algumas famílias. Para preservar os preços baseados em risco, mas ajudar as famílias necessitadas, Kousky e seus colegas sugerem uma abordagem baseada nas necessidades para ajudar famílias de baixa e média renda com seus custos de seguro contra enchentes e as despesas associadas ao investimento em medidas de redução de perdas.

Se a assistência financeira fosse vinculada a medidas econômicas de redução de perdas, os prêmios de seguro podem ser reduzidos para refletir menores pagamentos de sinistros futuros, reduzindo assim a assistência financeira necessária do setor público. Como Kousky observa, "Com tal política, o seguro poderia ser mais acessível e os custos futuros relacionados às enchentes para a nação poderiam ser reduzidos.