p Os pesquisadores usaram o supercomputador Wrangler financiado pela National Science Foundation no Texas Advanced Computing Center para sua análise de regressão. Crédito:TACC

p Os pesquisadores usaram o supercomputador Wrangler financiado pela National Science Foundation no Texas Advanced Computing Center para sua análise de regressão. Crédito:TACC

p Um dos princípios-chave na precificação de ativos - como avaliamos tudo, desde ações e títulos a imóveis - é que os investimentos com alto risco devem, na média, têm altos retornos. p "Se você se arrisca muito, você deve esperar ganhar mais por isso, "disse Scott Murray, professor de finanças na George State University. "Para ir mais fundo, a teoria diz que o risco sistemático, ou risco que é comum a todos os investimentos "- também conhecido como 'beta' -" é o tipo de risco com o qual os investidores devem se preocupar. "

p Esta teoria foi articulada pela primeira vez na década de 1960 por Sharpe (1964), Lintner (1965), e Mossin (1966). Contudo, trabalhos empíricos datados de 1972 não apoiavam a teoria. Na verdade, muitos pesquisadores descobriram que as ações com alto risco muitas vezes não oferecem retornos mais elevados, mesmo no longo prazo.

p “É a teoria fundamental da precificação de ativos, mas tem pouco suporte empírico nos dados. num sentido, é a grande questão, "Murray disse.

p

Isolando a causa

p Em um artigo recente no

Journal of Financial and Quantitative Analysis , Murray e seus co-autores Turan Bali (Georgetown University), Stephen Brown (Monash University) e Yi Tang (Fordham University), argumentam que a razão para esta 'anomalia beta' reside no fato de que ações com betas altos também têm propriedades semelhantes às de loteria - isto é, eles oferecem a possibilidade de se tornarem grandes vencedores. Os investidores que são atraídos pelas características de loteria dessas ações empurram seus preços mais altos do que a teoria poderia prever, reduzindo assim seus retornos futuros.

p Para apoiar esta hipótese, eles analisaram os preços das ações de junho de 1963 a dezembro de 2012. Para cada mês, eles calcularam o beta de cada ação (até 5, 000 ações por mês) executando uma regressão - uma forma estatística de estimar as relações entre as variáveis - do retorno da ação sobre o retorno da carteira de mercado. Eles então classificaram as ações em 10 grupos com base em seus betas e examinaram o desempenho das ações nos diferentes grupos.

p "A teoria prevê que ações com betas altos se saem melhor no longo prazo do que ações com betas baixos, "Murray disse." Fazendo nossa análise, descobrimos que realmente não há diferença no desempenho de ações com betas diferentes. "

p Em seguida, eles analisaram os dados novamente e, para cada mês de estoque, calculou a semelhança de cada ação com uma loteria. Mais uma vez, eles classificaram as ações em 10 grupos com base em seus betas e, em seguida, repetiram a análise. Desta vez, Contudo, eles implementaram uma restrição que exigia que cada um dos 10 grupos tivesse ações com características de loteria semelhantes. Ao garantir que as ações em cada grupo tenham as mesmas propriedades de loteria, eles controlaram a possibilidade de que sua falha em detectar uma diferença no desempenho em seus testes originais foi porque as ações em diferentes grupos beta têm características de loteria diferentes.

p "Descobrimos que, depois de controlar as características da loteria, a teoria seminal é empiricamente suportada, "Murray disse.

p Em outras palavras:a pressão de preços dos investidores que querem ações do tipo loteria é o que faz com que a teoria fracasse. Quando este fator é removido, a precificação de ativos funciona de acordo com a teoria.

p

Identificando a fonte

p Outros economistas apontaram um fator diferente - restrições de alavancagem - como a principal causa dessa anomalia de mercado. Eles acreditavam que grandes investidores, como fundos mútuos e pensões, que não têm permissão para tomar dinheiro emprestado para comprar grandes quantidades de ações de baixo risco, são forçados a comprar ações de alto risco para gerar grandes lucros, distorcendo assim o mercado.

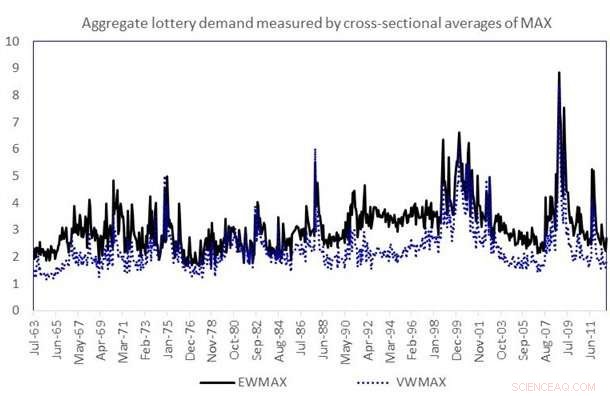

p O gráfico mostra a série temporal da demanda agregada da loteria. A demanda agregada da loteria em qualquer mês t é medida como o valor médio ponderado por igual (EWMAX) ou valor ponderado (VWMAX) de MAX em todas as ações na amostra no mês t. Crédito:Murray, Bali, Brown e Tang

p O gráfico mostra a série temporal da demanda agregada da loteria. A demanda agregada da loteria em qualquer mês t é medida como o valor médio ponderado por igual (EWMAX) ou valor ponderado (VWMAX) de MAX em todas as ações na amostra no mês t. Crédito:Murray, Bali, Brown e Tang

p Contudo, uma análise adicional dos dados por Murray e seus colaboradores descobriu que as ações do tipo loteria eram na maioria das vezes detidas por investidores individuais. Se as restrições de alavancagem foram a causa da anomalia beta, fundos mútuos e pensões seriam os principais proprietários a impulsionar a demanda.

p A equipe de pesquisa ganhou o prestigioso Prêmio Jack Treynor, dado a cada ano pelo Q Group, que reconhece trabalhos acadêmicos superiores com aplicações potenciais nas áreas de gestão de investimentos e mercados financeiros.

p O trabalho está de acordo com ideias como a teoria do cliente potencial, articulado pela primeira vez pelo economista comportamental vencedor do Nobel Daniel Kahneman, que afirma que os investidores normalmente superestimam a probabilidade de eventos extremos - perdas e ganhos.

p "O estudo ajuda os investidores a entender como podem evitar as armadilhas se quiserem gerar retornos assumindo mais riscos, "Murray disse.

p Para executar as análises sistemáticas dos grandes conjuntos de dados financeiros, Murray usou o supercomputador Wrangler no Texas Advanced Computing Center (TACC). Com o apoio de uma bolsa da National Science Foundation, O Wrangler foi desenvolvido para permitir pesquisas orientadas por dados em todo o país. O uso do Wrangler reduziu significativamente o tempo de solução para Murray.

p "Se houver 500 meses na amostra, Posso enviar um mês para um núcleo, outro mês para outro núcleo, e em vez de calcular 500 meses separadamente, Eu posso fazer isso em paralelo e reduzi o tempo humano em muitas ordens de magnitude, " ele disse.

p O tamanho dos dados para a pesquisa do efeito de loteria não era enorme e poderia ter sido calculado em um computador desktop ou pequeno cluster (embora demorasse mais). Contudo, com outros problemas nos quais Murray está trabalhando - por exemplo, pesquisa sobre opções - os requisitos computacionais são muito maiores e exigem computadores superdimensionados como os da TACC.

p "Estamos vivendo no mundo do big data, ", disse ele." As pessoas estão tentando lidar com isso na economia financeira, assim como em todos os outros campos, e estamos apenas arranhando a superfície. Isso é algo que vai crescer cada vez mais à medida que os dados se tornam mais refinados e tecnologias como o processamento de texto se tornam mais prevalentes. "

p Embora historicamente usado para problemas de física, química e engenharia, a computação avançada está começando a ser amplamente usada - e a ter um grande impacto - na economia e nas ciências sociais.

p De acordo com Chris Jordan, gerente do grupo de gerenciamento de dados e coleções na TACC, A pesquisa de Murray é um ótimo exemplo dos tipos de desafios que o Wrangler foi projetado para enfrentar.

p "Ele se baseia em tecnologia de banco de dados que normalmente não está disponível em ambientes de computação de alto desempenho, e requer recursos de E / S de desempenho extremamente alto. É capaz de tirar proveito de nosso ambiente de software especializado e da camada de armazenamento flash de meio petabyte para gerar resultados que seriam difíceis ou impossíveis em outros sistemas, "Jordan disse." Dr. O trabalho de Murray também se baseia em um corpus de dados que atua como um recurso de longo prazo por si só - uma noção que temos tentado promover com o Wrangler. "

p Além de sua importância para investidores e teóricos financeiros, a pesquisa tem um amplo impacto social, Murray afirma.

p "Para que nossa sociedade seja o mais próspera possível, precisamos alocar nossos recursos de forma eficiente. Quanto óleo usamos? Quantas casas vamos construir? Uma grande parte disso é entender como e por que o dinheiro é investido em certas coisas, ", explicou." O objetivo desta linha de pesquisa é entender os trade-offs que os investidores consideram ao tomar esse tipo de decisão. "