É hora de um hiper-crash, dizem análises multifractais do principal índice do mercado de ações

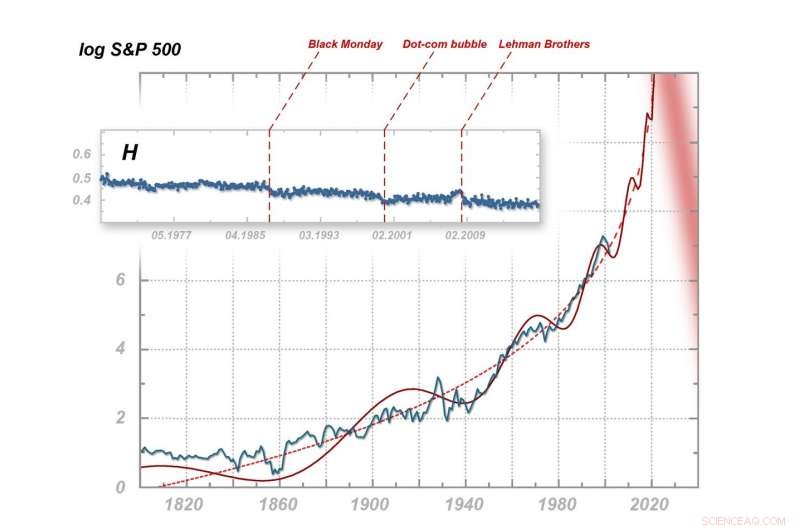

p Manifestações multifractais e fractais do nervosismo na economia mundial. Acima:mudanças no expoente de Hurst para o índice S&P 500 na última metade do século, com os momentos de crises financeiras marcadas. Abaixo:oscilações do S&P 500 nos anos 1800-2003 com extrapolação (feita em 2003) para 2025. Crédito:IFJ PAN

p Manifestações multifractais e fractais do nervosismo na economia mundial. Acima:mudanças no expoente de Hurst para o índice S&P 500 na última metade do século, com os momentos de crises financeiras marcadas. Abaixo:oscilações do S&P 500 nos anos 1800-2003 com extrapolação (feita em 2003) para 2025. Crédito:IFJ PAN

p O futuro próximo da economia global parece extremamente sombrio. Esta previsão pessimista vem de análises estatísticas avançadas do índice do mercado de ações S&P 500, publicado recentemente por cientistas do Instituto de Física Nuclear da Academia Polonesa de Ciências da Cracóvia. Com base em sua análise, os pesquisadores explicam o porquê, em até uma dúzia ou mais anos, podemos esperar um colapso financeiro sem precedentes. p Segunda-feira negra, o estouro da bolha das pontocom e a falência do Lehman Brothers abalaram a economia global. Breve, Contudo, podemos ter que lidar com um colapso tão gigantesco dos mercados financeiros que todos os crashes anteriores aparecerão como pequenos obstáculos em comparação. Essa visão catastrófica emerge da análise multifractal dos mercados financeiros apresentada nas páginas de

Complexidade por cientistas do Instituto de Física Nuclear da Academia Polonesa de Ciências (IFJ PAN) em Cracóvia - e coincide com suas previsões anteriores de cerca de uma dúzia de anos atrás.

p "Os dados são, Infelizmente, bastante inequívoco. Parece que desde meados da década de 2020, um crash financeiro global de uma escala sem precedentes é altamente provável. Desta vez, a mudança será qualitativa, na verdade radical, "diz o Prof. Stanislaw Drozdz (IFJ PAN, Universidade de Tecnologia de Cracóvia).

p Em sua última publicação, cientistas do IFJ PAN analisaram vários dados econômicos, incluindo a listagem diária do índice Standard &Poor's 500 no período de janeiro de 1950 a dezembro de 2016. O principal objetivo do artigo dos pesquisadores da Cracóvia não era fazer previsões catastróficas, mas para apresentar com credibilidade questões relacionadas com a ocorrência de efeitos multifractais nas séries temporais financeiras (ou seja, preços ou índices do mercado de ações). A atenção dos cientistas foi especialmente atraída para um gráfico que mostra as mudanças no expoente de Hurst, calculado para o S&P 500 com base em espectros multifractais obtidos durante a análise.

p O expoente de Hurst pode assumir valores de 0 a 1 e reflete o grau de suscetibilidade de um sistema a uma mudança na tendência. Um valor igual a 0,5 significa que na próxima medição, o valor testado flutuante tem a mesma probabilidade de mudar para cima ou para baixo. Valores abaixo de 0,5 indicam uma maior tendência à alternância nas direções de flutuação:um aumento no valor aumenta a probabilidade de uma diminuição ou vice-versa, que no contexto das finanças pode ser interpretado como um sintoma de nervosismo. Valores acima de 0,5 indicam a persistência das mudanças e a tendência do sistema de construir uma tendência. Depois de um aumento, há então uma probabilidade maior de outro aumento, e depois de uma diminuição - uma queda subsequente maior.

p Estábulo, mercados maduros são reconhecidos como aqueles cujo expoente de Hurst é igual a 0,5 ou mostra apenas pequenos desvios deste valor. O gráfico de Hurst para o S&P 500 realmente começa em 0,5. Em 19 de outubro, 1987, Contudo, houve um acidente - segunda-feira negra. O expoente então diminuiu ligeiramente, mas por mais de uma década, permaneceu relativamente estável novamente. Na virada do século, houve uma queda clara, e em março de 2000, a bolha das pontocom estourou. Como antes, o expoente de Hurst estabilizou novamente, mas por um período mais curto. No final da primeira década, de repente começou a crescer rapidamente, apenas para cair após a falência do Lehman Brothers em setembro de 2008. A partir daquele momento, o expoente de Hurst não só não voltou ao valor de 0,5, mas na última década, ele caiu clara e sistematicamente abaixo do valor particularmente preocupante de 0,4.

p "O que também é impressionante nas mudanças no expoente de Hurst para o S&P 500 é a redução dos intervalos de tempo entre falhas consecutivas e o fato de que, após cada colapso, o indicador nunca retorna ao seu nível original. Temos aqui um sinal claro de que o nervosismo do mercado mundial está crescendo o tempo todo, por décadas, independentemente de mudar as pessoas, entidades de negócios ou tecnologia, "observa o Prof. Drozdz.

p Esta dependência observada corresponde a outra detectada pelo Prof. Drozdz e seus colegas já em 2003. Em sua publicação em

Physica A:Mecânica Estatística e suas Aplicações , um dos gráficos mostra as mudanças do logaritmo do índice S&P 500 a partir de 1800 (os valores anteriores à introdução do S&P 500 foram reconstruídos com base em dados históricos). A curva em zigue-zague se curva ao longo de uma sinusóide de frequência crescente, cada vez mais dinamicamente ascendendo à assíntota localizada por volta de 2025. Cada travamento subsequente é precedido por oscilações menores, quase mini-crashes, que foram chamados de precursores. Muitos dos precursores têm seus próprios precursores ainda menores, mostrando assim alguma auto-semelhança.

p "A questão é que a dependência autossimilar análoga também pode funcionar em escalas de tempo maiores. Nesse caso, todos os acidentes anteriores seriam apenas precursores de um evento muito maior e mais perigoso. Quando encontramos um processo com dinâmica semelhante na física, falamos sobre a transição de fase do segundo tipo, como o aparecimento ou desaparecimento de propriedades magnéticas em material magnético em torno da temperatura de Curie, "diz o Prof. Drozdz.

p A questão sobre a credibilidade de tal previsão pessimista permanece em aberto. Se os mercados financeiros não mudarem qualitativamente nos próximos anos, o pior cenário de desenvolvimento de eventos tem chance de se tornar realidade. Contudo, a diferença significativa entre os mundos da matemática ou da física e o mundo das finanças é a chave. As leis matemáticas e os modelos construídos dentro da física são eficazes e relativamente descomplicados, devido à simplicidade interna e imutabilidade dos objetos que dizem respeito. Os mercados financeiros são muito mais complexos. Seus participantes são mutáveis:eles se lembram, eles aprendem, eles podem reagir lógica e emocionalmente. Não faltam exemplos que comprovem que quando o conhecimento sobre uma lei com poder de previsão é disseminado entre um número significativo de participantes do mercado, o mercado muda rapidamente e a regularidade detectada desaparece. O mesmo acontecerá no caso do hiper-crash iminente?

p O problema é que não sabemos o que teria de afetar o mercado global para evitar o colapso iminente. Não é nem mesmo certo se os remédios conhecidos podem ser introduzidos a tempo - e o tempo está se esgotando, de acordo com os pesquisadores. O futuro da economia mundial a partir de meados da década de 2020, portanto, parece muito sombrio.

p "Provavelmente, somos os únicos que não podem perder nesta previsão. Se o hiper-crash ocorrer, teremos mostrado o poder de nossas ferramentas estatísticas multifractais de uma forma espetacular. Pessoalmente, Contudo, Eu preferiria que isso não acontecesse. Se for esse o caso e o hiper-crash não ocorrer, ainda teremos a interpretação bastante aceitável de que nossa previsão estava correta, mas o comunicado de imprensa de hoje terá influenciado o comportamento dos participantes do mercado e, acabamos de salvar o mundo, "observa o Prof. Drozdz.