Por que as primeiras regras de divulgação climática dos EUA são muito mais fracas do que o planejado e o que elas significam para as empresas

Crédito:A Conversa Após dois anos de intenso debate público, a Comissão de Valores Mobiliários dos EUA aprovou as primeiras regras nacionais de divulgação climática do país em 6 de março de 2024, estabelecendo requisitos para que as empresas listadas publicamente relatem seus riscos relacionados ao clima e, em alguns casos, suas emissões de gases de efeito estufa. .

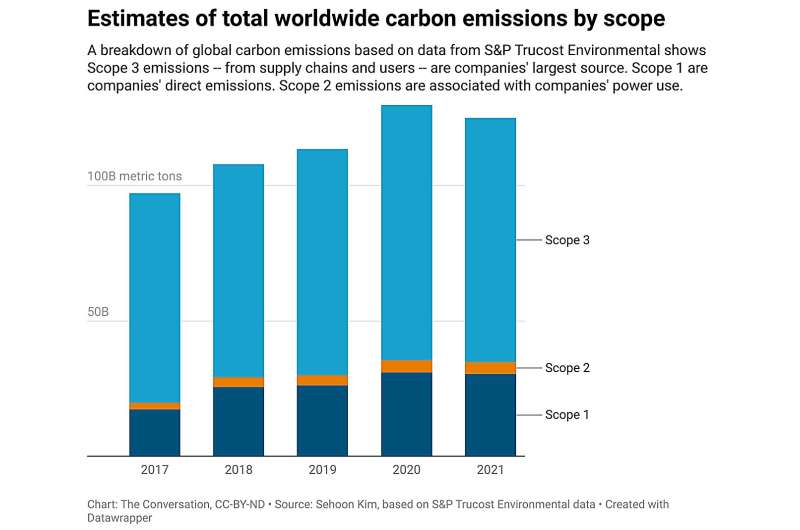

As novas regras são muito mais fracas do que as originalmente propostas. Significativamente, a SEC abandonou um plano controverso para exigir que as empresas reportassem as emissões de Âmbito 3 – emissões geradas ao longo da cadeia de abastecimento da empresa e da utilização dos seus produtos pelos clientes.

As regras exigem que as empresas maiores divulguem as emissões de âmbito 1 e 2, que são as emissões provenientes das suas operações e utilização de energia. Mas essas divulgações são exigidas apenas na medida em que a empresa acredita que as informações seriam financeiramente “relevantes” para a tomada de decisão razoável de um investidor.

De forma mais ampla, as novas regras exigem que as empresas cotadas na bolsa divulguem os riscos relacionados com o clima que possam ter um impacto material nos seus negócios, bem como divulguem a forma como estão a gerir esses riscos e quaisquer objetivos empresariais relacionados.

Depois de anunciar a sua proposta inicial em 2022, a SEC recebeu um número impressionante de comentários de especialistas, empresas e do público – cerca de 24.000 deles, o maior número alguma vez recebido para uma regra da SEC. Os comentários reflectiram tanto o forte interesse público em ser informado sobre a exposição das empresas aos riscos climáticos e as emissões de gases com efeito de estufa, como também uma resistência significativa, especialmente sobre quanto as regras custariam às empresas. Vários procuradores-gerais estaduais republicanos ameaçaram processar.

Em resposta aos comentários, os comissários demoraram a ajustar os requisitos de divulgação, mas os desafios legais podem não ter terminado.

Sou especialista em finanças sustentáveis e governança corporativa e tenho seguido os planos de divulgação climática da SEC. Aqui estão algumas das principais questões que levaram a esta mudança e as implicações das novas regras de divulgação à medida que entrarem em vigor a partir de 2025. Crédito:A Conversa O custo desigual da regra para as empresas

A razão mais importante para adicionar regras de divulgação climática, como observou o presidente da SEC, Gary Gensler, é que os riscos relacionados com o clima e as emissões de gases com efeito de estufa parecem ser informações financeiramente relevantes exigidas pelos investidores.

Na verdade, nos últimos anos, os grandes investidores institucionais têm defendido a necessidade de mais transparência e consistência nas divulgações corporativas sobre riscos climáticos.

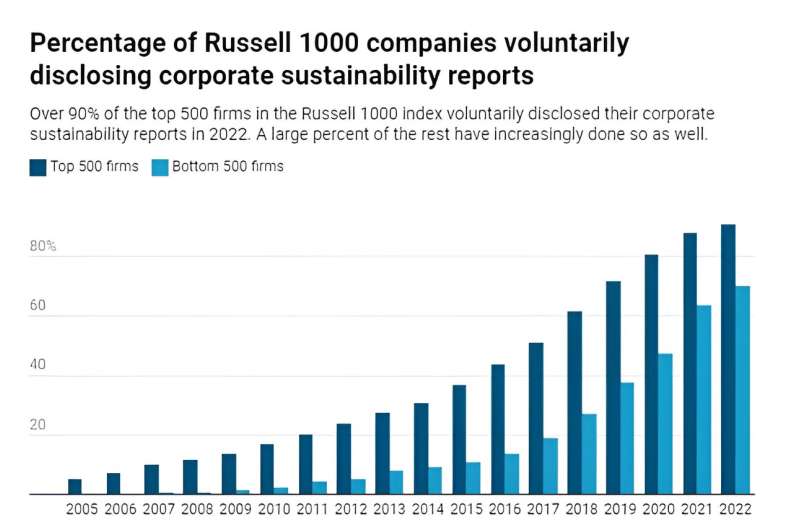

Tal como a SEC tem sublinhado frequentemente, a maioria das grandes empresas já divulga algumas destas informações voluntariamente nos seus relatórios de sustentabilidade ou ESG, que muitas vezes são publicados juntamente com os seus relatórios anuais.

Uma vez que os investidores parecem exigir esta informação, e muitas empresas as fornecem voluntariamente, a SEC e os proponentes argumentaram que seria sensato exigir alguma consistência nas divulgações.

No entanto, grande parte do debate em torno da nova regra de divulgação centrou-se na questão de saber se ela passa no teste de custo-benefício do cheiro. Por outras palavras, será que os custos de conformidade suportados pelas empresas superariam potencialmente os benefícios financeiros das divulgações obrigatórias dos riscos e emissões climáticas que os investidores possam valorizar?

Os custos de cumprimento dos requisitos de divulgação federais foram estimados como substanciais. Quando a SEC propôs pela primeira vez a regra em 2022, as próprias estimativas da comissão implicavam que os custos de conformidade relacionados com a divulgação quase duplicariam para a média das empresas cotadas na bolsa.

Desde então, os comentários sobre a regra salientaram que também é provável que haja custos indirectos ainda maiores relacionados com ajustamentos que as empresas possam ter de fazer na forma como conduzem as suas operações. Estes custos também poderão ter implicações mais amplas para o emprego em determinados empregos e setores.

Dado que muitas empresas cotadas de menor dimensão não aplicam práticas de divulgação voluntária, espera-se também que o fardo atinja as empresas de forma desigual, afetando desproporcionalmente as empresas mais pequenas, enquanto as grandes empresas vêem pouco impacto. O que envolvem as emissões de Escopo 1, 2 e 3. Crédito:Chester Hawkin/Center for American Progress Medir as emissões de gases de efeito estufa não é simples

Outro problema prático reside na aplicação de medições consistentes das emissões e da exposição aos riscos climáticos.

Grupos internacionais como o Grupo de Trabalho sobre Divulgações Financeiras Relacionadas com o Clima e o Conselho Internacional de Normas de Sustentabilidade forneceram normas e directrizes para a elaboração de relatórios. Mas as medições em si ainda estão sujeitas a problemas de estimativa e recolha que podem variar entre indústrias e actividades.

Além disso, estimar as emissões dos Escopos 1, 2 e 3 separadamente apresenta desafios significativos.

Em particular, a dificuldade de medir as emissões indiretas de uma empresa provenientes da sua cadeia de abastecimento – emissões de Âmbito 3 – agrava exponencialmente o problema de estimativa. A comunicação de emissões de Âmbito 3 também abre uma comporta de questões jurídicas, uma vez que muitas organizações mais pequenas na cadeia de valor de uma grande empresa podem não ter obrigação legal de divulgar as suas próprias emissões.

A reação negativa sobre os desafios inerentes à medição das emissões de Escopo 3 levou à decisão da comissão de reduzir essa parte das regras propostas.

Muitas empresas também terão provavelmente de subcontratar a estimativa e quantificação das emissões e dos riscos climáticos a empresas terceiras, onde tem havido preocupações sobre custos mais elevados, conflitos de interesses e lavagem verde. O presidente da SEC, Gary Gensler, discute o que a SEC tem a ver com as mudanças climáticas. Como a SEC se compara às regras da Califórnia e da UE

A SEC não é a primeira a adotar regras de divulgação climática.

Uma regra semelhante entrou em vigor na União Europeia em janeiro de 2024.

A Califórnia tem uma regra ainda mais rigorosa, sancionada em outubro de 2023. Ela exigirá que tanto as empresas de capital aberto quanto as de capital fechado divulguem total e incondicionalmente todas as emissões dos Escopos 1, 2 e 3 quando entrar em vigor em 2026 e 2027. Desde então A Califórnia está entre as maiores economias do mundo e já se espera que as suas regulamentações tenham amplos efeitos sobre as empresas em todo o mundo.

Os principais defensores da regra da SEC, que queriam divulgações generalizadas a nível da Califórnia, argumentam que as emissões de Âmbito 3 precisam de ser divulgadas, uma vez que constituem a maior fração de todas as emissões de carbono.

Os céticos em relação à regra, incluindo dois dos cinco comissários da SEC, questionam se é necessária alguma regra se as coisas forem inevitavelmente diluídas de qualquer maneira.

Dada a recente reação conservadora contra as empresas que se concentram em questões ESG e a consequente redução dos seus compromissos climáticos anteriores por parte de vários investidores institucionais, será interessante ver como as novas divulgações climáticas corporativas irão realmente afetar as decisões dos investidores e das empresas.

Fornecido por The Conversation

Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.