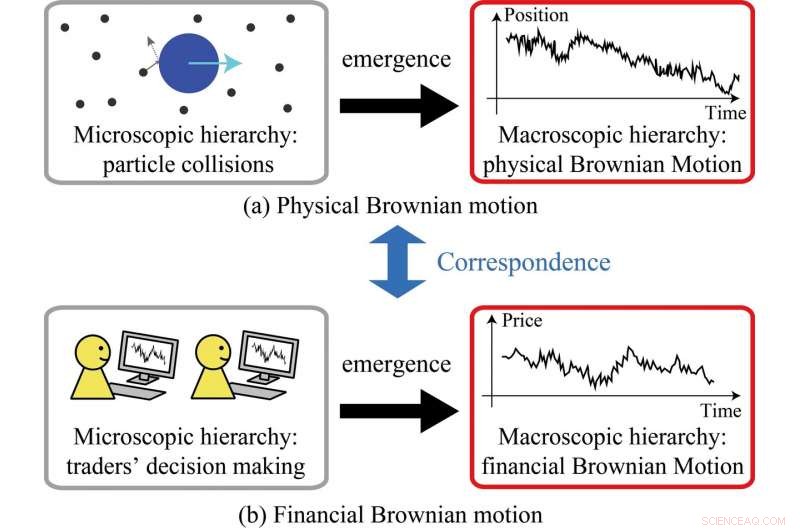

A teoria cinética das moléculas, envolvendo muitas colisões entre partículas, leva ao surgimento do movimento browniano físico (a). Ao generalizar a estrutura cinética, o estudo mostrou o surgimento do movimento financeiro browniano a partir de decisões tomadas por traders individuais (b). Crédito:Kiyoshi Kanazawa no Instituto de Tecnologia de Tóquio

Ao liberar o poder do big data e da física estatística, pesquisadores no Japão desenvolveram um modelo que ajuda a compreender como e por que o movimento browniano financeiro surge. Pesquisadores do Instituto de Tecnologia de Tóquio (Tokyo Tech) trouxeram os mundos da física e das finanças um passo mais próximo um do outro.

Em um estudo publicado em Cartas de revisão física , a equipe demonstrou com sucesso os paralelos próximos entre movimentos aleatórios de partículas em um fluido (chamado movimento browniano físico) e flutuações de preços nos mercados financeiros (conhecido como movimento browniano financeiro).

Ao fazer isso, eles revivem o trabalho seminal do matemático francês Louis Bachelier, que em 1900 foi o primeiro a descrever o processo estocástico, que mais tarde ficou conhecido como movimento browniano no contexto da modelagem financeira. Extraordinariamente, As descobertas de Bachelier foram publicadas cinco anos antes de Albert Einstein publicar seu primeiro artigo sobre o movimento físico browniano.

"As misteriosas semelhanças entre o movimento browniano físico e financeiro intrigam os cientistas há mais de 100 anos, "dizem os pesquisadores." Em nosso estudo, esclarecemos como o movimento browniano financeiro emerge da dinâmica microscópica do mercado financeiro com base em dados observacionais diretos e análises teóricas. "

Olhando para o mercado de dólar americano-iene japonês, a equipe usou a análise de big data para entender o que está acontecendo no nível micro, que se resume à tomada de decisão de cada comerciante de câmbio estrangeiro.

Vários estudos conduzidos anteriormente na Tokyo Tech por co-autores do presente estudo, incluindo Misako Takayasu, estabeleceram as bases para explorar o surgimento do movimento browniano financeiro em mais detalhes.

O trabalho atual, liderado por Kiyoshi Kanazawa e supervisionado por Takayasu e outros, se beneficiou de um conjunto de dados mais abrangente que se tornou disponível em julho de 2016. Este conjunto de dados permitiu uma abordagem meticulosa para rastrear o comportamento de seguimento de tendências de traders individuais. Quando examinado coletivamente, descobriu-se que essa tendência a seguir era análoga ao conceito de inércia na física.

Além disso, os pesquisadores conseguiram dimensionar seu modelo para mostrar que sua abordagem era consistente com uma dinâmica maior (macroscópica). Assim, eles desenvolveram uma estrutura paralela à teoria cinética das moléculas, que forma a base teórica do movimento browniano físico (ver Figura 1.). Eles concluem que seu modelo, enraizado na física padrão, fornece uma base sólida para a compreensão das flutuações de preços em mercados financeiros estáveis.

Eles também visam examinar mercados instáveis vulneráveis a choques externos - uma área de pesquisa extremamente desafiadora que exigirá uma melhor compreensão de como os comerciantes reagem a diferentes choques, bem como como tais comportamentos poderiam ser refletidos em um modelo teórico.

"Acreditamos firmemente que os mercados financeiros são um bom tópico para a ciência pesada abordar, graças aos avanços tecnológicos recentes, como análise de big data, " eles dizem.