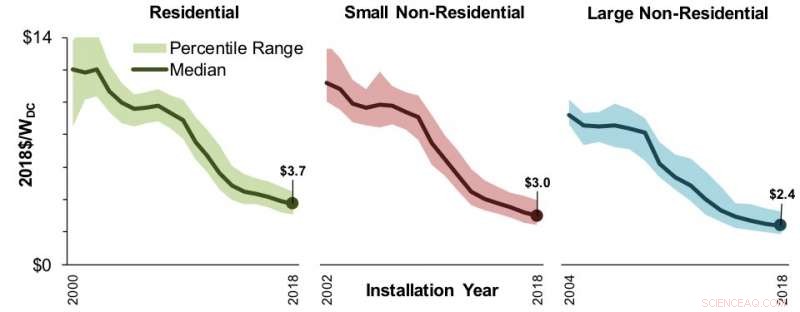

Os gráficos mostram as tendências de preços instalados ao longo do tempo. As tendências de preços baseiam-se apenas em sistemas de propriedade do host. As áreas sombreadas mostram a faixa de percentil 20 a 80. Grandes sistemas não residenciais consistem em projetos maiores que 100 quilowatts e, se montado no solo, menos de 5 megawatts-corrente alternada (AC). (Crédito:Berkeley Lab)

A última edição do relatório anual Tracking the Sun do Lawrence Berkeley National Laboratory (Berkeley Lab) revela que os preços dos sistemas de energia solar distribuídos continuaram a cair em 2018, que as práticas da indústria continuaram a evoluir, e que os sistemas estão ficando maiores e mais eficientes.

O relatório descreve as tendências de preço e tecnologia para projetos solares distribuídos nacionalmente, coleta de dados em nível de projeto de aproximadamente 1,6 milhão de sistemas, representando cerca de 80% de todos os sistemas instalados até o final de 2018. Mais de 2 milhões de projetos solares distribuídos estão operando atualmente nos Estados Unidos.

As principais conclusões do relatório deste ano incluem:

- Os preços instalados continuaram a cair até 2018 e 2019. Os preços nacionais médios instalados caíram de 5% a 7% em todo o mercado ano a ano, tendências contínuas observadas nos últimos cinco anos. Antes de qualquer incentivo, os preços médios nacionais instalados em 2018 alcançaram US $ 3,70 por watt para residências, $ 3,00 para pequenos não residenciais, e $ 2,40 para grandes sistemas não residenciais.

- Os preços instalados variam de acordo com o estado. Os preços por watt variaram amplamente para todos os setores e regiões, variando de um mínimo de $ 2,80 em Wisconsin a um máximo de $ 4,40 em Rhode Island para sistemas residenciais. A faixa de preços para pequenos sistemas não residenciais era semelhante, de $ 2,50 em Washington a $ 3,70 em Minnesota. As diferenças de estado se originam, em parte, das condições de mercado subjacentes, como tamanho do mercado e competição, bem como diferenças nos processos de permissão e interconexão, impostos, e incentivos.

- Outros drivers de preços. Outras diferenças de preço podem resultar do tamanho do sistema, módulo e tipo de inversor, tipo de montagem, localização, instalador, tipo de cliente hospedeiro, e construção nova vs. retrofits. O relatório deste ano, pela primeira vez, inclui um novo apêndice com uma análise que visa isolar os efeitos dos direcionadores de preços individuais, incluindo características do mercado fotovoltaico local relacionadas ao tamanho do mercado, concorrência, experiência do instalador, e outros fatores.

- Tendências de mercado. A propriedade de terceiros de sistemas residenciais e pequenos sistemas não residenciais diminuiu nos últimos anos, caindo para 38% e 14% da amostra de 2018, respectivamente. Essa tendência reflete o surgimento de produtos de crédito residencial, entre outros fatores. A propriedade de terceiros de grandes sistemas não residenciais tem, em vez de, não mostrou declínio claro, representando 34% da amostra de 2018. Clientes isentos de impostos, como escolas, governo, e organizações sem fins lucrativos, que são mais frequentemente propriedade de terceiros, representavam uma parcela desproporcionalmente grande (cerca de 20%) dos sistemas não residenciais.

- Os sistemas fotovoltaicos distribuídos estão cada vez maiores, mais eficiente. Os tamanhos médios do sistema em 2018 aumentaram para 6,4 quilowatts para sistemas residenciais e cerca de 50 quilowatts para sistemas não residenciais, com 20% deste último maior que 200 quilowatts. Os tamanhos maiores do sistema refletem parcialmente um crescimento constante na eficiência do módulo, que subiu um ponto percentual cheio para uma mediana de 18,4% entre os sistemas instalados no ano passado. O relatório também cobre tendências de design de sistema, incluindo a orientação do painel, taxas de carregamento do inversor, solar mais armazenamento, uso de eletrônica de potência em nível de módulo, e propriedade de terceiros.