Nos últimos anos, o crescimento sem precedentes dos serviços financeiros móveis na África subsaariana desafiou todas as expectativas. Embora o Quênia seja frequentemente citado como um exemplo importante de transformação digital, Gana tornou-se recentemente o mercado de dinheiro móvel de crescimento mais rápido na África, com contas registradas crescendo seis vezes entre 2012 e 2017. A experiência do país oferece uma nova perspectiva sobre sua transformação digital e demonstra que a tecnologia pode ajudar a modernizar o sistema financeiro, bem como apoiar uma maior inclusão financeira.

Em Gana, os serviços financeiros móveis são usados principalmente por aqueles que são mal atendidos pelo setor financeiro tradicional. A base de dados da Global Findex de 2017 indica que o acesso a serviços financeiros formais aumentou de 41% de adultos em 2014 para 58% em 2017]. Isso se deve em grande parte às contas de celular, com 20% dos usuários de carteiras digitais sem banco anteriormente. Estes agora representam cerca de 40% de todos os titulares de contas, em comparação com 13% em 2014.

Além disso, reduzindo a duração das transações, bem como os riscos e custos associados, As soluções de dinheiro móvel atendem melhor às necessidades dos clientes vulneráveis, como os pequenos agricultores. Embora o acesso rural a contas financeiras formais ainda seja baixo, números quase dobraram desde 2011, [de 26% para 51%]. Hoje, cerca de 40% dos pagamentos da venda de produtos agrícolas são feitos por meio de conta formal, e na maioria dos casos em uma conta de dinheiro móvel.

Dinheiro móvel em alta

Muitos fatores explicam o rápido progresso do uso de dinheiro móvel em Gana. Primeiro, a forte taxa de penetração de telefones celulares (cerca de 128% da população) torna possível o uso generalizado de serviços de dinheiro móvel, particularmente nas áreas rurais. Segundo, e mais importante, o sucesso de Gana é o produto de uma combinação certa de práticas voltadas para o consumidor e um ambiente regulatório favorável para a indústria, construído com base nos primeiros investimentos em infraestrutura.

Crédito:Access Strand (2015), Autor fornecido

Se Gana pode se gabar de defender o dinheiro móvel hoje, nos primeiros anos, os serviços digitais lutaram para ganhar força. A regulamentação inicial de 2008 para serviços bancários sem agências era altamente restritiva, imposição de regras e requisitos que dissuadiram a maioria das iniciativas. Os regulamentos refletiram a percepção de "aposta de alto risco" de permitir que atores não bancários, como operadoras de rede móvel, emitissem dinheiro eletrônico e potenciais implicações negativas para a estabilidade do setor bancário de Gana.

Quando ficou claro que a adoção estava ficando bem abaixo das expectativas, com o apoio do Grupo Consultivo de Assistência aos Pobres (CGAP), o Banco de Gana concordou em se envolver com todas as partes interessadas e dar uma segunda olhada nas regulamentações para mudar o curso do dinheiro móvel no país. As diretrizes revisadas do emissor de dinheiro eletrônico de 2015 mudaram para uma abordagem mais flexível, permitindo novos atores na prestação de serviços financeiros e mais possibilidades de experimentação.

Principais iniciativas

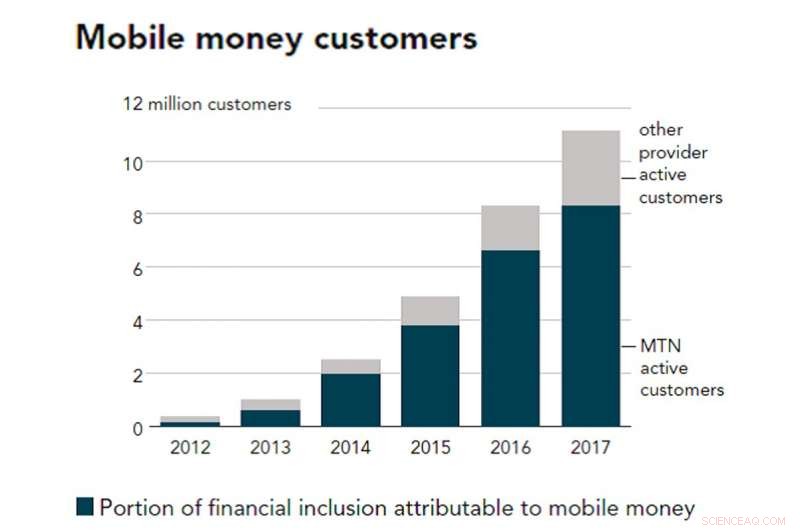

Além de criar um marco regulatório adaptado às necessidades dos usuários e operadoras, As autoridades ganenses tomaram outras iniciativas importantes no apoio ao desenvolvimento de tecnologias de pagamento inovadoras. Sublinhado na última atualização econômica do Banco Mundial, a expansão da rede de distribuição do agente - de cerca de 6, 000 agentes em 2012 para mais de 150, 000 em 2015 - foi a chave para permitir mais oportunidades de entrada e saída de dinheiro e a conveniência geral do uso de dinheiro móvel.

Em maio de 2018, Gana também lançou um dos primeiros sistemas interoperáveis na África, permitir transações entre as diferentes operadoras de telefonia móvel. Os pagamentos de interoperabilidade alcançaram 308 milhões de GHS (57 milhões de dólares) no final de março de 2019. Finalmente, a introdução do cartão biométrico E-zwich deve facilitar o reconhecimento e o uso de soluções de pagamento para todos os portadores de cartão.

Crédito:A conversa

A adoção do banco móvel pelos usuários está aumentando, mas foi limitado pela aceitação comercial restrita:2,7 milhões de cartões foram emitidos e 7,7 milhões de transações processadas, representando 2% do PIB de Gana. Embora a maioria dos pagamentos seja sacada imediatamente, 53% têm valor residual.

Os ganenses até agora têm usado carteiras móveis principalmente para transferir dinheiro para uma pessoa (ponto a ponto, P2P). De acordo com dados do Banco de Gana, o valor total de todas as transações de dinheiro móvel atingiu 156 bilhões de GHS (29 bilhões de dólares) em 2017, em comparação com 35 bilhões de GHS (6,5 bilhões de dólares americanos) em 2015. Gradualmente, a gama de bens e serviços acessíveis móveis foi expandida com sucesso para a compra de créditos de comunicação móvel, pagamento de contas ou salários de serviços públicos.

Para alcançar uma mudança sustentável, O próximo desafio de Gana gira em torno da digitalização das cobranças do governo e pagamentos de serviços públicos - governo para pessoas (G2P) e vice-versa - a maioria dos quais ainda é paga em dinheiro. A digitalização desses pagamentos ajudará a ampliar a base tributária, aumentar o tamanho da economia formal, bem como apoiar os esforços de inclusão financeira.

Um exemplo interessante de tal iniciativa é o processo de renovação digital da Autoridade Nacional de Seguro Saúde de Gana, cujo papel é garantir o acesso aos serviços básicos de saúde para todos os residentes. Embora a cada ano cerca de 11 milhões de membros renovem sua afiliação pessoalmente em um escritório distrital da NHIA, o processo permanece demorado (levando até um dia), contenção da tendência de alta das taxas de renovação. Apoiado pelo Mecanismo de Seguro de Impacto da Organização Internacional do Trabalho e da Agence Française de Développement (AFD), a plataforma eficiente e fácil de usar permite aos usuários renovar sua assinatura por meio de um telefone celular.

Além disso, a digitalização ajudará a melhorar a identidade e a verificar os provedores que podem melhorar o acesso a serviços de saúde de qualidade a preços acessíveis. Aumentar as renovações também reduzirá as fraudes, e potencialmente levando a uma redução estimada de 15-25% no déficit anual do NHIA.

Crédito:A conversa

Capacitando a inovação

Gana é um caso único de compromisso governamental para criar um ambiente de trabalho adequado para a inovação. As soluções digitais permitiram um acesso mais amplo a serviços financeiros, como seguro saúde, esquemas de pensões baseados em dispositivos móveis (ver People 'Pension Trust) e empréstimos de microcrédito. Cada vez mais usuários sem conta bancária estão agora usando serviços de microcrédito (a partir de 2 dólares americanos). Pela primeira vez, os usuários também ganharão juros em suas contas de poupança digitais, com juros totais pagos aos titulares de carteiras de dinheiro eletrônico no valor de 24,8 milhões de GHS (4,5 milhões de dólares americanos) em 2016.

Contudo, em um ambiente de baixa alfabetização financeira, muitos daqueles que usam produtos de crédito digital não entendem totalmente seus direitos e obrigações como consumidores, e às vezes são vítimas de práticas predatórias. Daqui para frente, o regulamento de proteção ao consumidor de Gana terá que lidar com as questões de proteção do cliente levantadas pelos serviços financeiros digitais, em linha com as recomendações da Força-Tarefa de Desempenho Social, apoiado pelo AFD.

Este artigo foi republicado de The Conversation sob uma licença Creative Commons. Leia o artigo original.