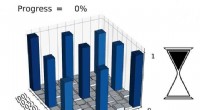

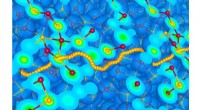

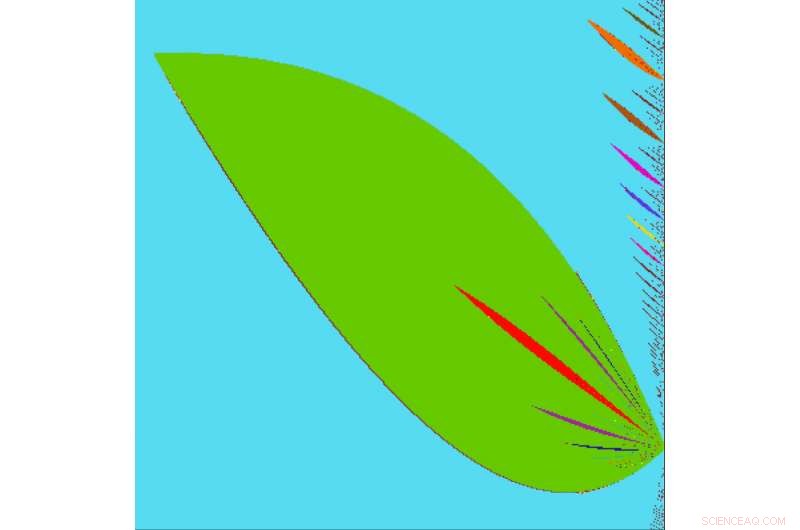

A variação na experiência e nos comportamentos de risco entre os investidores regularmente leva os mercados a passeios de montanha-russa. Os pesquisadores descrevem a dinâmica intrincada que impulsiona um modelo de mercado financeiro no Caos desta semana. Seu modelo visa simular a precificação de ativos quando grupos mistos de investidores entram em um mercado. Ao examinar as condições de bifurcação, eles descreveram transições entre diferentes regimes dinâmicos caóticos. Eles mostraram que seu modelo pode refletir a natureza dos mercados reais, alternando entre as dinâmicas de urso e de alta. Esta imagem mostra as transições entre diferentes padrões dinâmicos irregulares (plotados com cores distintas), alterando o nível de intensidade de negociação para especuladores de certos tipos. Crédito:Anastasiia Panchuk

O investimento financeiro atrai uma variedade de neófitos casuais aos financistas de Wall Street. A variação na experiência e nos comportamentos de risco entre os investidores regularmente leva os mercados a passeios de montanha-russa. A maioria das teorias econômicas existentes não pode explicar essa variabilidade, mas novas pesquisas na teoria do caos procuram nos ajudar a entender os fatores humanos por trás dos investimentos.

Uma equipe internacional de pesquisadores descreve a dinâmica intrincada que impulsiona um modelo de mercado financeiro na revista Caos . Seu modelo visa simular a precificação de ativos quando grupos mistos de investidores entram em um mercado. Ao examinar as condições de bifurcação - pontos-chave nos quais o comportamento do mercado virtual muda substancialmente - a equipe descreveu as transições entre diferentes regimes dinâmicos caóticos. Eles mostraram que seu modelo pode refletir a natureza dos mercados reais, alternando entre as dinâmicas de urso e de alta.

“Com relação aos mercados financeiros, para o momento, ainda não é bem entendido por que eles são tão voláteis, "disse Frank Westerhoff, um autor do artigo. "Ao fornecer novas explicações para certas características intrigantes da dinâmica dos preços dos ativos, esperamos promover uma compreensão de como os mercados financeiros funcionam em geral. "

A hipótese das expectativas racionais tem sido uma ferramenta de longa data para prever os mercados financeiros. A hipótese assume que investidores e especuladores estão armados com as mesmas ferramentas, informações e hábitos. Embora isso permita uma análise mais simples, essas suposições não foram confirmadas pela vida real, observações empíricas.

Em vez de, a equipe desenvolveu um modelo baseado em um crescente corpo de literatura que considera os especuladores heterogêneos. Adicionalmente, seu modelo examina como os fatores de mudança nos mercados financeiros, como a intensidade com que grupos diferentes de investidores negociam, afetam os preços dos ativos simulados.

Quando os pesquisadores usaram padrões dinâmicos que correspondiam ao comportamento regular, como ficar fixo ou andar de bicicleta, seu modelo pode prever uma série de valores de preços ao longo do tempo. Contudo, sob certos parâmetros, como a introdução de um comportamento caótico, os preços dos ativos tornaram-se quase imprevisíveis.

Outra peculiaridade apareceu no modelo:A função que descreve sua dinâmica dá um “salto” em dois pontos. Isso implica na possibilidade de coexistência de dois atores caóticos diferentes. Isso significa que pequenas mudanças no preço inicial podem chegar a dois padrões dinâmicos muito diferentes sob o mesmo conjunto de parâmetros dinâmicos. Em outras palavras, o preço inicial pode produzir um efeito borboleta financeiro virtual. Se um ativo simulado começa alguns centavos mais alto, pode significar a diferença entre o fracasso e a Fortune 500 - ou mesmo um mercado em baixa e alta.

“Depende drasticamente do preço inicial a que dos dois padrões o mercado chega ao longo do tempo, "disse Anastasiia Panchuk, outro autor no papel. “Implica um nível bastante elevado de instabilidade do mercado financeiro para os respectivos valores dos parâmetros, a situação que gostaria muito de evitar na realidade. "